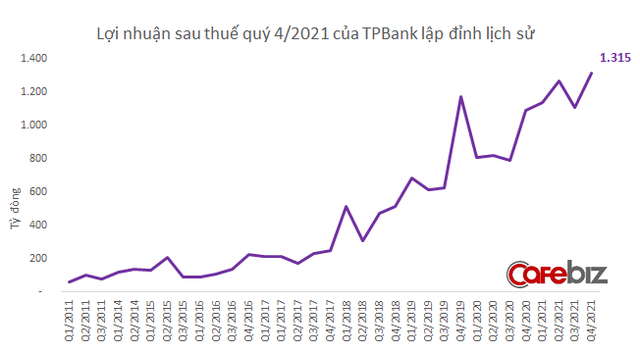

Nhìn lại năm 2021, VnDirect cho rằng đây là một năm khởi sắc với TPBank. Năm vừa qua nhà băng này ghi nhận ròng năm 2021 tăng 37,6% so với cùng kỳ (cao hơn 4,6% dự báo của VnDirect). Con số này có được dựa trên tăng trưởng thu nhập lãi thuần (NII) 30,5% và hiệu quả trong việc kiểm soát chi phí. Tăng trưởng tín dụng đạt 21,8% được dẫn dắt bởi tăng trưởng cho vay (+18% so với cùng kỳ) và mảng trái phiếu doanh nghiệp (+65% so với cùng kỳ).

Thu nhập ngoài lãi của TPBank tăng 30% so với cùng kỳ nhờ vào mảng bảo hiểm (tăng 66% so với cùng kỳ) và phí dịch vụ (+50,5%). Tỷ lệ chi phí/ thu nhập hoạt động (CIR) giảm mạnh xuống mức 34% từ mức 41% trong năm 2020.

Chất lượng tài sản của TPBank cũng được cải thiện đáng kể. Nợ xấu giảm 18,6% so với cùng kỳ theo đó tỷ lệ nợ xấu giảm xuống còn 0,8% (so với mức 1% cuối Quý 3 và 1,2% cuối 2020). Nợ nhóm 2 cũng ghi nhận giảm với tỷ lệ 1,5% tổng cho vay (Quý 3 là 2,6%). Tỷ lệ bao phủ nợ xấu tăng lên 152,6% cuối 2021 (2020 đạt 134,2%). Trong năm vừa qua, TPBank đã mạnh dạn xử lý nợ xấu (2,9 nghìn tỷ; tập trung vào Quý 3/2021).

VnDirect nhận định nhà băng này sẽ tiếp tục duy trì chiến lược tập trung vào mảng bán lẻ, dựa trên việc đã là ngân hàng tiên phong trong ứng dụng ngân hàng số với một lợi thế cạnh tranh bền vững. Điều này giúp họ gia tăng khả năng tiếp cận khách hàng dễ dàng với quy trình cho vay đơn giản và nhanh chóng. Công ty chứng khoán này kỳ vọng TPBank sẽ đạt tăng trưởng tín dụng cao hơn so với toàn ngành là 22%/20% trong giai đoạn 2022-23 dựa trên tỷ lệ an toàn vốn cao của ngân hàng (14% so với ngành là 9-12%).

Việc lãi suất tiền gửi tăng đến từ rủi ro lạm phát và sự cạnh tranh giữa các kênh đầu tư sẽ làm ảnh hưởng đến biên lãi thuần của các ngân hàng nói chung. Tuy vậy, TPBank sẽ có thể phần nào đối phó được với rủi ro này với tiềm năng tăng trưởng CASA, tỷ lệ cho vay khách hàng cá nhân ở mức vừa phải (48%) và tỷ lệ LDR thấp (58% so với hạn mức là 85%). Ngoài ra ngân hàng này có thể giảm áp lực trích lập dự phòng trong năm 2022-23 nhờ vào chất lượng tài sản tốt.

Do đó VnDirect kỳ vọng TPBank sẽ tăng trưởng lợi nhuận 25%/24,5% so với cùng kỳ trong năm 2022-23. Tuy vậy công ty chứng khoán này đánh giá tiềm năng trăng trưởng đã được phản ánh vào giá cổ phiếu. Hiện giá cổ phiếu của TPBank theo định giá của VnDirect đang giao dịch ở mức P/BV 2 lần, cao hơn trung bình ngành 1,9 lần và tương đương mức +1 độ lệch chuẩn P/BV trung bình 5 năm.

Mộc An

Theo Doanh nghiệp và Tiếp thị