Nhìn lại các biến động trong năm 2023

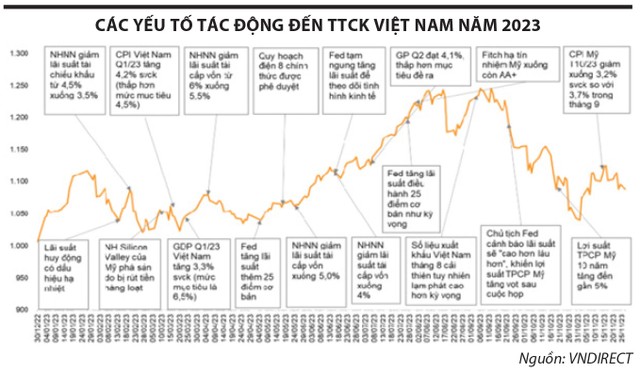

Diễn biến của thị trường chứng khoán năm 2023 có thể chia làm 3 giai đoạn khá rõ nét: trầm lắng nửa đầu năm, tăng điểm tích cực trong quý III, sụt giảm và phục hồi vào cuối năm.

Nửa đầu năm 2023, thị trường giao dịch trầm lắng, thanh khoản giảm mạnh, nguyên nhân chủ yếu đến từ sự suy giảm tăng trưởng của kinh tế thế giới, lạm phát dai dẳng cùng chính sách thắt chặt tiền tệ kéo dài tại các nền kinh tế lớn, căng thẳng địa chính trị ở một số khu vực.

|

Ông Phạm Tiến Đạt, Viện Chiến lược và Chính sách tài chính - Bộ Tài chính |

Sang quý III/2023, thị trường chứng khoán ghi nhận diễn biến tích cực, VN-Index cuối tháng 8 tăng 21,5% so với cuối năm 2022 (HNX-Index và UPCoM-Index tăng lần lượt 21,7% và 30,2%), có thời điểm chỉ số đạt mức cao nhất kể từ đầu năm khi tăng 24% (ngày 12/9 đạt 1.245,44 điểm). Đà tăng của thị trường trong giai đoạn này đến từ kỳ vọng vào các yếu tố quốc tế như việc Trung Quốc mở cửa nền kinh tế, lạm phát toàn cầu có xu hướng giảm, điều kiện tài chính toàn cầu được nới lỏng đáng kể. Đồng thời, ở trong nước, lãi suất huy động của các ngân hàng giảm, tạo điều kiện hạ lãi suất cho vay đối với các doanh nghiệp, qua đó giảm chi phí vốn và tăng khả năng huy động vốn cho nền kinh tế. Cùng với đó, các biện pháp hỗ trợ của Chính phủ nhằm tháo gỡ khó khăn trên thị trường tài chính, thị trường bất động sản giúp kỳ vọng vào thị trường tăng lên đáng kể.

|

|

Tuy nhiên, trong quý cuối năm 2023, thị trường không giữ được đà tăng do tác động từ một số chỉ tiêu kinh tế vĩ mô và kết quả hoạt động của nhiều doanh nghiệp không đạt kỳ vọng. Trên thị trường quốc tế, mặc dù Cục Dự trữ Liên bang Mỹ (Fed) ngừng tăng lãi suất, nhưng đưa ra cảnh báo lãi suất có thể duy trì ở mức cao trong thời gian dài, khiến lợi suất trái phiếu chính phủ Mỹ tăng, dòng vốn tiếp tục có xu hướng rút khỏi thị trường mới nổi, đổ về thị trường Mỹ nhằm đạt được lợi suất cao hơn. Kinh tế Mỹ phục hồi tích cực, lạm phát được kiểm soát về gần mức mục tiêu cũng khiến thị trường chứng khoán nước này thu hút nhiều hơn dòng vốn đầu tư quốc tế.

Chỉ trong 2 tháng 9 và 10/2023, VN-Index giảm gần 20%, so với cuối năm 2022 chỉ còn tăng 2,1%. Sau đó, thị trường có chuyển biến tích cực hơn, kết thúc năm 2023 tại 1.129,93 điểm, nâng mức tăng cả năm lên 12,2% (HNX-Index và UPCoM-Index tăng lần lượt 12,5% và 21,5%).

|

|

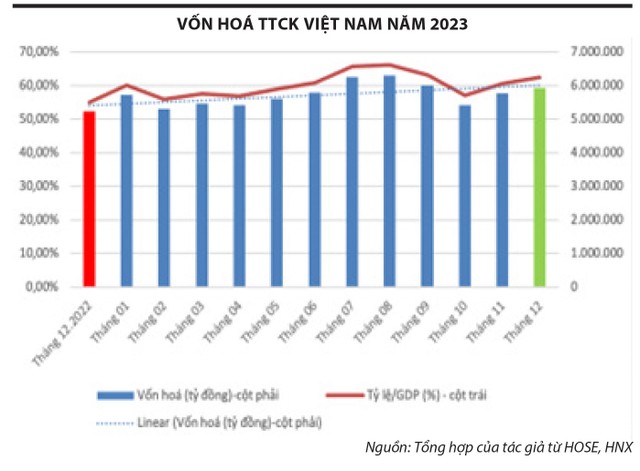

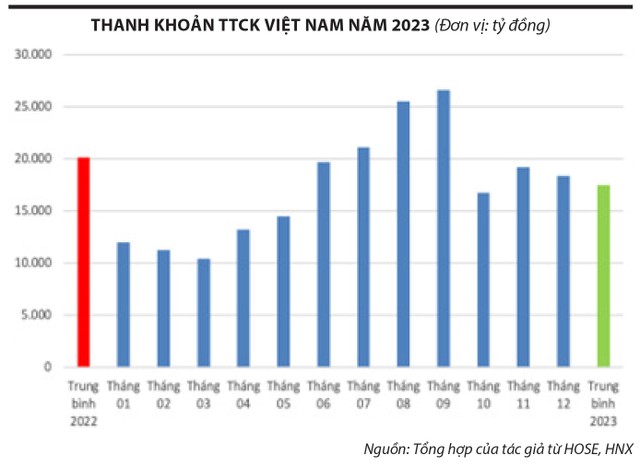

Sự biến động của thị trường chứng khoán cũng được thể hiện thông qua chỉ tiêu vốn hoá và thanh khoản. Vốn hoá thị trường ghi nhận tăng trong giai đoạn đầu năm 2023 và đạt mức cao nhất vào tháng 8 với gần 6,3 triệu tỷ đồng, bằng 66,2% GDP năm 2022, sau đó giảm xuống 5,8 triệu tỷ đồng vào cuối năm, tương đương 61% GDP năm 2022. Về thanh khoản, quý III/2023 ghi nhận giá trị giao dịch bình quân đạt hơn 21.000 tỷ đồng, cao hơn mức bình quân của cả năm 2022 (20.200 tỷ đồng), nhưng thanh khoản quý IV giảm, đưa mức trung bình năm 2023 xuống gần 17.500 tỷ đồng, thấp hơn 13,3% so với trung bình năm 2022.

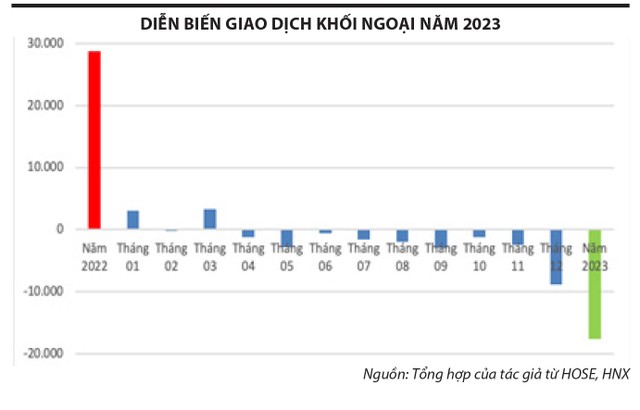

Xu hướng bán ròng của nhà đầu tư nước ngoài trong năm 2023 được xem là một trong những yếu tố khiến thị trường không đạt được mức tăng như kỳ vọng, dù nhà đầu tư cá nhân trong nước đẩy mạnh mua ròng. Việc lợi suất trái phiếu chính phủ Mỹ tăng lên mức cao nhất trong nhiều năm qua, cùng với thị trường chứng khoán nước này thu hút mạnh dòng vốn đầu tư quốc tế đã góp phần khiến dòng vốn ngoại rút ròng tại thị trường Việt Nam. Thực tế, sau giai đoạn quý I mua ròng, từ tháng 4 khối ngoại liên tiếp bán ròng, nhất là những tháng cuối năm (riêng tháng 12 bán ròng 8.900 tỷ đồng). Tính chung, khối ngoại bán ròng hơn 17.594 tỷ đồng trong năm 2023, đảo chiều so với mức mua ròng 28.700 năm 2022.

|

|

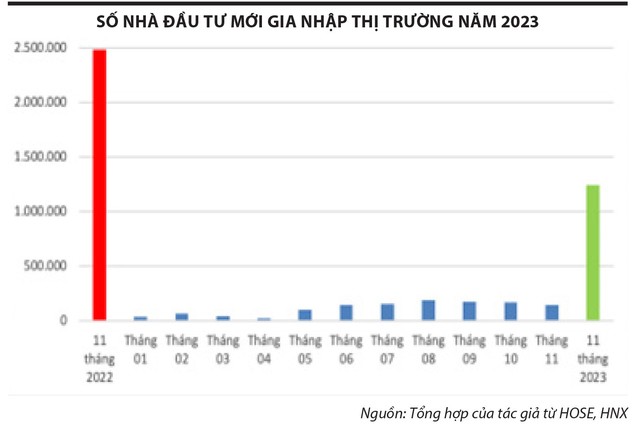

Số lượng tài khoản nhà đầu tư trong năm 2023 cũng biến động mạnh khi số tài khoản mới trong năm là 1,3 triệu tài khoản, bằng 50% so với năm 2022. Đáng chú ý, từ tháng 10/2023, các công ty chứng khoán tiến hành rà soát để đóng các tài khoản được mở trước đó nhưng không phát sinh giao dịch. Trong quý IV/2023, có hơn 1 triệu tài khoản bị đóng, nên tổng số tài khoản chứng khoán ghi nhận trên hệ thống vào cuối năm giảm còn gần 7,3 triệu.

Ngoài ra, hoạt động đấu giá cổ phần qua thị trường chứng khoán năm 2023 rơi vào tình trạng ảm đạm nhất trong hơn 1 thập kỷ qua khi chỉ có 4 đợt đấu giá cổ phần, tổng giá trị cổ phần bán được gần 2.900 tỷ đồng. Số lượng cổ phiếu niêm yết mới trong năm 2023 ở mức thấp, HOSE và HNX chỉ đón thêm tổng cộng 12 cổ phiếu và 2 chứng chỉ quỹ lên niêm yết. Các cổ phiếu đó có quy mô nhỏ và đa phần chuyển từ UPCoM sang.

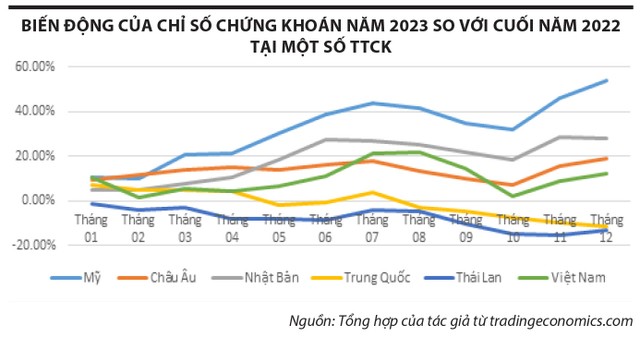

Thị trường chứng khoán Việt Nam năm 2023 đã khép lại với gam màu sáng hơn vào những ngày cuối năm. Sự phục hồi này chưa đạt kỳ vọng, nhưng chứng khoán Việt Nam vẫn là điểm sáng của chứng khoán thế giới khi là một trong các thị trường tăng trưởng cao (sau Mỹ, châu Âu, Nhật Bản). Trong khi đó, ở khu vực châu Á, thị trường Trung Quốc ghi nhận mức giảm 13,8%, nhiều thị trường trong khu vực ASEAN cũng giảm điểm như trường Thái Lan giảm 12,9%, thị trường Singapore giảm 0,3%, thị trường Philippines giảm 1,7%.

|

Dự báo các lực đỡ năm 2024

Năm 2024, một số yếu tố ngoại biên có thể ảnh hưởng đến thị trường chứng khoán như xung đột Nga - Ukraine, Isarel - Hamas, bầu cử Tổng thống Mỹ…, nhưng nhiều khả năng VN-Index sẽ tiếp tục phục hồi, với 7 lực đỡ chính.

Thứ nhất, một số thị trường quan trọng đối với hoạt động xuất nhập khẩu của Việt Nam đã có tín hiệu phục hồi kinh tế tích cực, đặc biệt là Mỹ và Trung Quốc, GDP quý III/2023 lần lượt tăng trưởng 4,9% và 1,3%.

Các nền kinh tế lớn đang có động thái đẩy mạnh triển khai các biện pháp kích thích kinh tế như Mỹ triển khai các đạo luật phân bổ ngân sách kỷ lục cho các ngành công nghiệp trọng yếu gồm bán dẫn, năng lượng tái tạo, đất hiếm, triển khai các ưu đãi, trợ cấp nhằm thúc đẩy sản xuất. Chính phủ Anh tuyên bố kế hoạch chi 4,5 tỷ Bảng trong 5 năm từ năm 2025 để tài trợ cho ngành sản xuất và tăng cường đầu tư vào 8 ngành công nghiệp. Nhật Bản công bố gói kích thích kinh tế trị giá hơn 17.000 tỷ Yên (113 tỷ USD), tập trung vào việc cắt giảm thuế thu nhập cá nhân, trợ cấp cho các hộ gia đình, tăng cường nguồn cung hàng hoá, dịch vụ và bảo đảm tăng lương, thành lập quỹ hỗ trợ công ty và các trường đại học…

Đây là cơ hội cho các doanh nghiệp Việt Nam, nhất là doanh nghiệp niêm yết nâng cao hiệu quả hoạt động - cơ sở để tạo đà cho sự đi lên bền vững của thị trường chứng khoán.

Thứ hai, tài chính toàn cầu dự kiến sẽ được nới lỏng khi lạm phát dần được kiểm soát. Tháng 11/2023, lạm phát tại Mỹ chỉ còn 3,1% so với mức đỉnh 9,1% vào tháng 6/2022; lạm phát tại khu vực Eurozone cũng giảm mạnh, chỉ còn 2,4%. Tại Anh, lạm phát tháng 10/2023 là 4,6%, trong khi hồi đầu năm là 10%.

Tính đến tháng 12/2023, Mỹ có lần thứ 3 liên tiếp thông báo giữ nguyên mức lãi suất trong các cuộc họp chính sách định kỳ hàng tháng; ECB cũng đã dừng việc tăng lãi suất vào cuối tháng 10/2023 sau 10 đợt tăng trước đó, đồng thời đưa ra kế hoạch đưa lãi suất mục tiêu về mức 4,6% vào cuối năm 2024, thay vì mức 5,1% trong cuộc họp tháng 11.

Thông điệp từ cuộc họp của Fed gần đây nhất (tháng 12/2023) cho thấy, lãi suất mục tiêu vào cuối năm 2024 là 4,6%, thay vì 5,1% như cuộc họp đầu tháng 11. Điều này có nghĩa, Fed sẽ có thêm 1 - 2 lần cắt giảm lãi suất so với kế hoạch trước đây. Fed cắt giảm lãi suất sẽ thúc đẩy sự dịch chuyển của dòng vốn đầu tư quốc tế, trong đó các thị trường mới nổi và cận biên như Việt Nam kỳ vọng được hưởng lợi.

Thứ ba, dòng vốn đầu tư toàn cầu nhiều khả năng tiếp tục chuyển dịch mạnh mẽ theo hướng có lợi cho Việt Nam. Trong đó, các quỹ đầu tư đang rút khỏi EU và Trung Quốc, tăng cường hiện diện tại Mỹ, Ấn Độ, Hàn Quốc và Đông Nam Á. Quỹ KKR đánh giá, lợi thế thu hút đầu tư của khu vực châu Á - Thái Bình Dương đang thay đổi, chuyển từ chi phí lao động rẻ sang cung cấp dịch vụ công nghiệp chất lượng cao bao gồm logistics, quản lý chất thải và trung tâm dữ liệu.

Thứ tư, kinh tế Việt Nam được dự báo sẽ tăng trưởng ổn định, tích cực, lạm phát được kiểm soát, tạo môi trường cho các doanh nghiệp, đặc biệt là doanh nghiệp niêm yết nâng cao hiệu quả hoạt động, niềm tin của nhà đầu tư trong và ngoài nước được củng cố. Dòng tiền chảy vào thị trường nhiều hơn sẽ kéo theo thanh khoản và giá chứng khoán tăng lên.

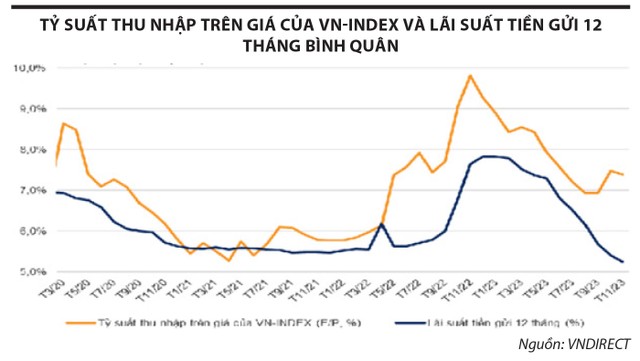

Thứ năm, chứng khoán vẫn là kênh đầu tư mang lại kỳ vọng cao cho các nhà đầu tư. Tỷ suất thu nhập trên giá của VN-Index mặc dù giảm so với giai đoạn cuối năm 2022, nhưng vẫn cao hơn so với lãi suất tiền gửi bình quân 12 tháng. Dự báo, lợi nhuận thị trường được cải thiện trong giai đoạn cuối năm 2023 và năm 2024, cộng với việc lãi suất có thể giảm thêm 0,3 - 0,5%/năm, lĩnh vực chứng khoán sẽ tiếp tục trở nên hấp dẫn hơn so với kênh tiền gửi.

Thứ sáu, xu hướng giao dịch tích cực từ các quỹ. Dòng vốn từ các quỹ chủ động đầu tư vào Việt Nam có diễn biến khả quan trong thời gian qua, tính riêng 10 tháng đầu năm 2023 vào ròng khoảng 3.100 tỷ đồng. Hiện tượng rút ròng xuất hiện từ quý III, nhưng cường độ rút ròng dần thu hẹp, tháng 10 chỉ rút ra 256 tỷ đồng, chiếm khoảng 0,2% tổng tài sản quỹ. Trong khi đó, một số quỹ từ châu Á ghi nhận vốn vào ròng.

Tỷ trọng phân bổ của các quỹ chủ động đầu tư vào các thị trường đang phát triển có xu hướng cải thiện cho thấy, Việt Nam vẫn là điểm đến hấp dẫn về dài hạn và có thể phần nào hưởng lợi từ xu hướng rút ròng ra khỏi Trung Quốc. Bên cạnh đó, dòng vốn từ các quỹ đầu tư thụ động (như các quỹ ETF) vào thị trường Việt Nam cũng được đánh giá tích cực khi định giá ở một số thị trường khác ở mức cao như Đài Loan (Trung Quốc), Hàn Quốc.

Thứ bảy, quyết tâm nâng hạng thị trường chứng khoán của Chính phủ. Thời gian qua, Chính phủ, Bộ Tài chính, Uỷ ban Chứng khoán Nhà nước đã có nhiều hoạt động tích cực như cải thiện điều kiện đầu tư, kinh doanh, đẩy mạnh ứng dụng công nghệ trong công tác quản lý, vận hành thị trường, kết hợp chặt chẽ với các tổ chức xếp hạng quốc tế, hướng tới mục tiêu nâng hạng. Ngày 13/12/2023, Thủ tướng Chính phủ đã có Công điện số 1360/CĐ-TTg chỉ đạo quyết liệt triển khai các nhiệm vụ, giải pháp để nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi trong thời gian sớm nhất.

Ông Huỳnh Hoàng Phương, Giám đốc Khối nghiên cứu và Phân tích đầu tư của FIDT kỳ vọng, lợi nhuận toàn thị trường (EPS) năm 2024 sẽ tăng trưởng tốt nhờ mặt bằng lãi suất có khả năng duy trì ở mức thấp và chính sách tiền tệ tiếp tục nới lỏng để hỗ trợ tăng trưởng kinh tế. VN-Index có thể đạt 1.420 điểm trong kịch bản lạc quan, 1.300 điểm trong kịch bản cơ sở và 1.150 điểm ở kịch bản tiêu cực. Trong đó, kịch bản cơ sở có khả năng xảy ra cao nhất, với 65%, kịch bản tiêu cực có xác suất xảy ra thấp nhất.

Đồng quan điểm, trong báo cáo triển vọng năm 2024, Công ty Chứng khoán Vietcombank (VCBS) cho rằng, mặt bằng lãi suất thấp tiếp tục là yếu tố chính hỗ trợ thị trường chứng khoán, VN-Index có thể đạt 1.300 điểm vào cuối năm.