Thị trường chứng khoán (TTCK) Việt Nam vừa trải qua quý đầu năm với những biến động do ảnh hưởng từ nhiều yếu tố vĩ mô trong và ngoài nước. Áp lực lạm phát, suy thoái kinh tế đã khiến các ngân hàng trung ương đẩy mạnh các chính sách thắt chặt tiền tệ.

Cùng với đó, trong những tuần đầu tháng 3, các biến động lớn tại nhiều ngân hàng trên thế giới càng làm giới đầu tư lo ngại về an toàn trên thị trường tài chính. Dưới các tác động đó, không chỉ TTCK Việt Nam mà các TTCK trên thế giới cũng biến động mạnh theo chiều hướng giảm.

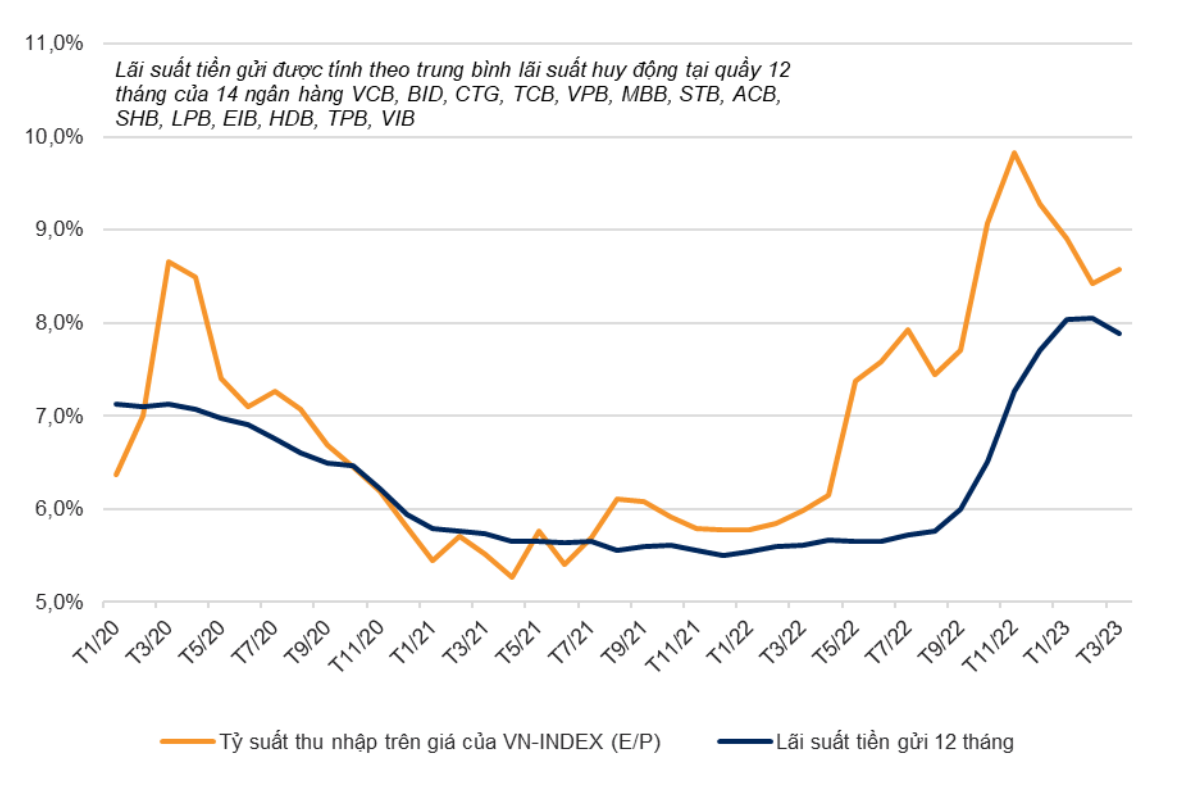

Trong tháng 3, một loạt các ngân hàng thương mại đã cắt giảm lãi suất huy động trong bối cảnh cầu tín dụng yếu và thanh khoản hệ thống hết sức dồi dào. Gần như không còn ngân hàng nào niêm yết lãi suất tiền gửi trên 9,0%/năm ở các kỳ hạn dài.

Tỉ suất thu nhập trên giá (E/P) của VN-Index trung bình trong tháng 3 ở khoảng 8,6% (chưa bao gồm tỉ suất cổ tức là 1,7%). Khoảng cách giữa E/P và lãi suất tiền gửi ngân hàng kỳ hạn 12 tháng mở rộng trong tháng 3 khi lãi suất huy động giảm nhưng thị trường chứng khoán vẫn nằm trong xu hướng đi ngang.

Ngoài ra, trong giai đoạn cuối quý I vừa qua, thị trường cũng đón nhận một số thông tin tích cực đến từ sự hỗ trợ quyết liệt về chính sách gỡ khó cho doanh nghiệp, phục hồi kinh tế như: Nghị định 08/2023/NĐ-CP, Nghị quyết 33/NQ-CP, hoạt động giải ngân đầu tư công được đẩy mạnh,... Đây là những thông tin tích cực giúp TTCK trong nước có chuỗi phiên hồi phục dài nhất kể từ tháng 8/2021.

Trước nhiều thông tin tốt xấu đan xen, thị trường chứng khoán sẽ diễn biến ra sao, trao đổi với Người Đưa Tin, ông Đặng Quang Đông - Trưởng phòng tư vấn đầu tư KHCN, CTCP Chứng khoán Rồng Việt (VDSC) đã đưa ra quan điểm, đánh giá về thị trường trong thời điểm này.

Giai đoạn khó khăn nhất có lẽ đã qua

Người Đưa Tin: Ông đánh giá thế nào về biến động thị trường chứng khoán Việt Nam trong giai đoạn đầu năm 2023 đến nay?

Ông Đặng Quang Đông: Về mặt trực quan, VN-Index vận động trong biên độ 1.020-1.120 điểm từ đầu năm đến nay với lượng thanh khoản thấp. Đặc biệt trong tháng 3, thanh khoản thị trường tiếp tục giảm sâu so với 2 tháng đầu năm và chạm mức thấp mới trong hai năm trở lại đây, đạt khoảng 8.000 tỷ đồng/phiên.

Sang đến đầu tháng 4, thị trường đã bắt đầu có sự cải thiện hơn. Nguyên nhân đến từ việc kết quả kinh doanh (KQKD) quý IV/2022 được các doanh nghiệp công bố không mấy khả quan, nhưng do sự sụt giảm vào hồi tháng 10-11/2022 đã khiến mặt bằng giá các nhóm ngành đã chiết khấu đủ sâu, vì vậy đã không xuất hiện thêm sự sụt giảm mạnh nào nữa trong quý I/2023. Đồng thời, việc các quỹ đầu tư ngoại giải ngân mạnh thời gian qua cũng góp phần giữ nhịp cho thị trường.

"Mặc dù rủi ro đối với hệ thống tài chính toàn cầu là vẫn còn, nhưng những thông điệp mang tính tích cực từ NHNN và Chính phủ đang cho thấy giai đoạn khó khăn nhất có lẽ đã qua", ông Đặng Quang Đông cho biết.

Người Đưa Tin: Động lực cho tăng trưởng cho thị trường trong tháng 4 là gì, thưa ông? Việc công bố kết qủa kinh doanh quý I/2023 của các doanh nghiệp có ảnh hưởng đến thị trường trong giai đoạn này?

Ông Đặng Quang Đông: Theo tôi, có rất nhiều tín hiệu cho thấy thị trường đang trong giai đoạn tạo đáy dài hạn, khi chính sách tiền tệ trong nước cũng đã đảo chiều. Việc NHNN hạ lãi suất điều hành sẽ có tác động làm giảm lãi suất trên thị trường 1, khiến chi phí vốn sẽ có xu hướng giảm dần.

Đồng thời, các chính sách khác như Nghị định 08 hay Dự thảo thông tư 16 sửa đổi cũng sẽ tháo dỡ nút thắt cho thị trường trái phiếu doanh nghiệp. Mặc dù rủi ro đối với hệ thống tài chính toàn cầu là vẫn còn, nhưng những thông điệp mang tính tích cực từ NHNN và Chính phủ đang cho thấy giai đoạn khó khăn nhất có lẽ đã qua.

Tuy nhiên, trong ngắn hạn, mức P/E hiện tại khoảng 13,9 lần (theo dữ liệu Bloomberg) của VN-Index không phải là mức hấp dẫn trong bối cảnh hiện tại.

Theo tôi, KQKD quý I/2023 này chắc chắn sẽ thấp, do đó sẽ rất khó để thị trường có thể tích cực trong tháng 4, khi mức chiết khấu thêm với KQKD quý I của VN-Index hiện tại là chưa đủ hấp dẫn.

Vì vậy, tôi cho rằng VN-Index trong tháng 4 sẽ duy trì diễn biến sideway (đi ngang), thậm chí ở góc nhìn tiêu cực hơn, thị trường hoàn toàn có thể xuất hiện một nhịp điều chỉnh trước khi hình thành chu kỳ tăng giá mới với những kỳ vọng khả quan hơn ở cuối quý II.

Kỳ vọng 6 tháng cuối năm tích cực hơn

Người Đưa Tin: Sau động thái giảm lãi suất điều hành của NHNN, có lẽ không ít nhà đầu tư đang kỳ vọng xu hướng lãi suất sẽ ổn định và thậm chí tiếp tục đi xuống, thúc đẩy dòng tiền gửi tiết kiệm chuyển dịch trở lại kênh đầu tư chứng khoán, ông đánh giá thế nào về vấn đề này?

Ông Đặng Quang Đông: Việc NHNN giảm lãi suất điều hành, từ đó từng bước khiến lãi suất trên thị trường 1 cũng giảm dần sẽ khiến chi phí vốn của các doanh nghiệp giảm đi, và dòng tiền, trong tương lai sẽ có xu hướng dịch chuyển tìm kiếm đến các kênh đầu tư sinh lời hơn kênh tiết kiệm.

Tuy nhiên, hiện sức cầu ở các nền kinh tế lớn, thậm chí cả sức cầu trong nước vẫn còn yếu, đặc biệt là các thị trường xuất khẩu chính của Việt Nam. Cụ thể, theo Tổng cục Hải quan, hầu hết các mặt hàng xuất khẩu của Việt Nam trong quý I đều tăng trưởng âm về giá trị, chỉ có đơn lẻ một vài nhóm ngành có tăng trưởng dương như gạo, xăng dầu hay giấy,…

Điều này khiến KQKD của các doanh nghiệp niêm yết chưa có sự cải thiện trong hai quý đầu năm. Do vậy, trong ngắn hạn dòng tiền vẫn còn e dè và chưa thực sự bùng nổ. Theo tôi. có thể kỳ vọng vào 6 tháng cuối năm khi tất cả mọi thứ tích cực hơn, lúc đó dòng tiền trên thị trường sẽ có sự cải thiện rõ rệt.

So sánh tương quan giữ tỉ suất thu nhập trên giá (E/P) của VN-Index với lãi suất tiền gửi 12 tháng bình quân của NHTM (Nguồn: VNDirect Research).

Người Đưa Tin: Trong bối cảnh chỉ số USD giảm và các điều kiện vĩ mô thuận lợi hơn, dòng vốn nước ngoài liệu có quay trở lại thị trường khi những phiên gần đây đang có tình trạng bán ròng?

Ông Đặng Quang Đông: Tình trạng bán ròng từ cuối tháng 3 đến nay của khối ngoại đến từ nhiều nguyên nhân như sự việc đỗ vỡ của một số ngân hàng ở Mỹ và Credit Suisse ở Thuỵ Sĩ đã làm dấy liên mối lo lắng cũng như việc FED vẫn duy trì quan điểm tăng lãi suất thêm một đợt nữa, trong khi Việt Nam lại đi ngược hạ lãi suất.

Điều này đã khiến các quỹ đầu tư vào các thị trường cận biên và mới nổi đang có dấu hiệu bị rút ròng, kèm theo đó là sự đảo chiều về quan điểm và cách nhìn nhận cơ hội ở một số quỹ chủ động, khiến động thái bán ròng của khối ngoại gia tăng trong thời gian gần đây. Tuy nhiên, cá nhân tôi đánh giá, việc khối ngoại quay trở lại giải ngân khi có cơ hội chỉ là chuyện sớm muộn.

NĐT: Nhà đầu tư nên hành động thế nào để đón đầu xu hướng mới của thị trường?

Ông Đặng Quang Đông: Với góc nhìn trung hạn đến cuối năm, tôi cho rằng, thời điểm tháng 4 và tháng 5, khi báo cáo kết quả kinh doanh quý I công bố “xấu” hơn nhiều so với cùng kỳ là lúc có thể săn tìm cơ hội khi giá cổ phiếu có sự chiết khấu đủ hấp dẫn.

Một số nhóm ngành nhà đầu tư có thể quan tâm như vật liệu xây dựng, nhóm bất động sản khu công nghiệp, nhóm cổ phiếu vận tải dầu khí và ngân hàng. Còn đối với nhà đầu tư thường giao dịch ngắn hạn, tôi cho rằng giai đoạn tháng 4,5 vẫn là giai đoạn vào nhanh ra nhanh với các cơ hội ngắn và nhỏ.