Những thách thức đối với doanh nghiệp khi triển khai chức năng kiểm toán nội bộ theo Nghị định 05

Ba tháng kể từ ngày 1-4-2021, thời điểm kết thúc “Điều khoản chuyển tiếp” của Nghị định 05/2019/NĐ-CP, các doanh nghiệp thuộc phạm vi điều chỉnh của Nghị định đã tiến hành triển khai chức năng kiểm toán nội bộ và từng bước hoàn thiện công tác kiểm toán nội bộ trong doanh nghiệp. Tuy nhiên, không ít doanh nghiệp trong quá trình xây dựng đã và đang đối diện với những trở ngại về cơ cấu tổ chức, phương pháp thực hiện kiểm toán nội bộ và nguồn nhân lực sao cho hiệu quả và kinh tế. Trong đó có thể kể đến:

Cơ cấu tổ chức kiểm toán nội bộ: nghị định 05/2019/NĐ-CP được ban hành và áp dụng đối với các đối tượng doanh nghiệp có: 1) hội đồng quản trị đối với công ty niêm yết, 2) hội đồng quản trị đối với doanh nghiệp mà nhà nước sở hữu trên 50% vốn điều lệ là công ty mẹ hoạt động theo mô hình công ty mẹ - công ty con, 3) hội đồng thành viên hoặc chủ tịch công ty đối với các doanh nghiệp nhà nước là công ty mẹ hoạt động theo mô hình công ty mẹ - công ty con. Theo nghị định, các doanh nghiệp này sẽ phải phê duyệt và ban hành quy chế kiểm toán nội bộ, kế hoạch kiểm toán nội bộ hàng năm và nhận báo cáo kiểm toán nội bộ định kỳ để đảm bảo tính độc lập của chức năng kiểm toán nội bộ. Ngoài ra, Luật doanh nghiệp 59/2020/QH14 cũng nêu rõ một trong những vai trò chính của Ủy ban Kiểm toán trong công ty cổ phần là “giám sát bộ phận kiểm toán nội bộ của công ty”. Theo đó, một số doanh nghiệp còn lúng túng liệu công ty cổ phần khi xây dựng chức năng kiểm toán nội bộ thì có bắt buộc phải thành lập Ủy ban Kiểm toán hay không? Và nếu công ty đang có Ban Kiểm soát thì có thể quản lý bộ phận kiểm toán nội bộ được không?

|

| Ông Xavier Potier, Phó Tổng Giám đốc, Dịch vụ Tư vấn quản trị rủi ro, PwC Việt Nam |

Để giải đáp vấn đề trên, cần tìm hiểu cụ thể hơn về cơ cấu Ủy ban Kiểm toán và Ban kiểm soát. Quy định tại điều 137 của luật doanh nghiệp 59/2020/QH14, công ty cổ phần có quyền lựa chọn tổ chức quản lý và hoạt động theo một trong hai mô hình: 1) Đại hội đồng cổ đông, Hội đồng quản trị, Ban kiểm soát và Giám đốc hoặc Tổng Giám đốc. Trường hợp công ty cổ phần có dưới 11 cổ đông và các cổ đông là tổ chức sở hữu dưới 50% tổng số cổ phần của công ty thì không bắt buộc phải có Ban kiểm soát. 2) Đại hội đồng cổ đông, Hội đồng quản trị và Giám đốc hoặc Tổng Giám đốc. Trường hợp này ít nhất 20% số thành viên Hội đồng quản trị phải là thành viên độc lập và có Ủy ban kiểm toán trực thuộc Hội đồng quản trị. Như vậy, việc có hay không thành lập Ủy Ban Kiểm toán tùy thuộc vào mô hình mà doanh nghiệp lựa chọn.

Tiếp theo, các doanh nghiệp cần xem xét đến quyền và nghĩa vụ của Ban kiểm soát. Theo điều 170 của luật doanh nghiệp 59/2020/QH14, Ban kiểm soát thực hiện giám sát Hội đồng quản trị, Giám đốc hoặc Tổng Giám đốc trong việc quản lý và điều hành công ty; rà soát, kiểm tra và đánh giá hiệu lực và hiệu quả của hệ thống kiểm soát nội bộ, kiểm toán nội bộ, quản lý rủi ro và cảnh báo sớm của công ty. Do đó, nếu Ban kiểm soát trực tiếp quản lý bộ phận kiểm toán nội bộ sẽ xung đột với nghĩa vụ được quy định.

Tóm lại, để phát huy vai trò và giá trị mà kiểm toán nội bộ mang lại cho doanh nghiệp thì kiểm toán nội bộ cần phải đồng hành cùng với các phòng ban chức năng, ban điều hành trong các hoạt động kinh doanh của doanh nghiệp trong khuôn khổ và phương pháp tiếp cận có hệ thống và có cơ chế báo cáo độc lập đến hội đồng quản trị.

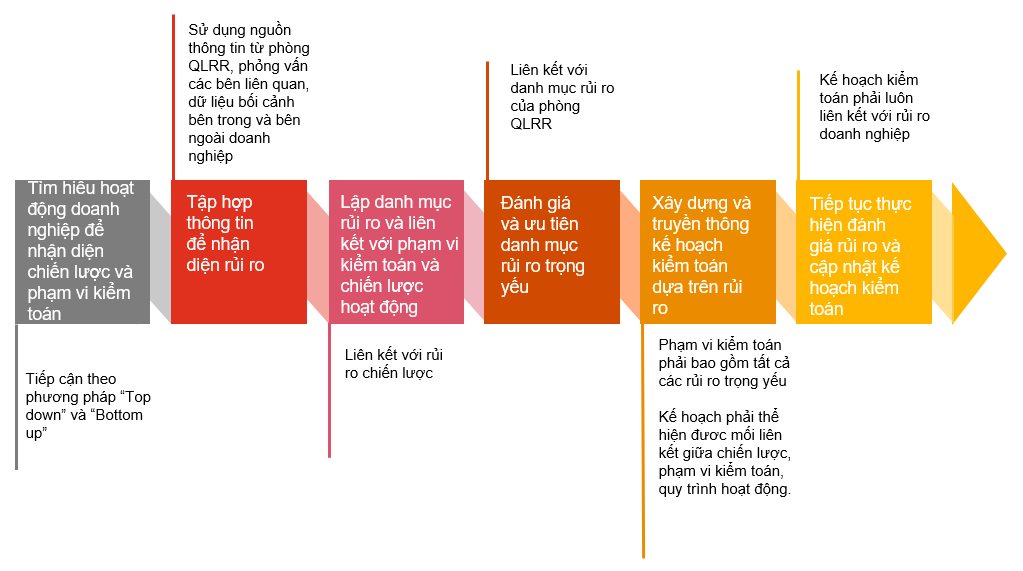

Phương pháp kiểm toán nội bộ: “Phương pháp thực hiện kiểm toán nội bộ là phương pháp kiểm toán định hướng theo rủi ro, ưu tiên tập trung nguồn lực để kiểm toán các đơn vị, bộ phận, quy trình được đánh giá có mức độ rủi ro cao” (điều 13, nghị định 05/2019/NĐ-CP)

Theo đó, PwC khuyến nghị phương pháp kiểm toán nội bộ được xây dựng theo tiêu chuẩn quốc tế và đáp ứng đầy đủ các yêu cầu của nghị định:

|

| Nguồn: PwC Việt Nam |

Phương pháp kiểm toán định hướng theo rủi ro yêu cầu kiểm toán viên nội bộ có kiến thức chuyên môn vững chắc đồng thời phải thấu hiểu hoạt động kinh doanh của doanh nghiệp, môi trường kinh doanh và các yếu tố có thể ảnh hưởng tiêu cực đến việc hoàn thành mục tiêu, chiến lược của doanh nghiệp. Mặc dù Ban quản lý có trách nhiệm chính trong việc nhận diện và quản lý rủi ro, nhưng kiểm toán viên nội bộ sẽ làm tốt nhiệm vụ là đảm bảo các rủi ro trọng yếu đang được kiểm soát hiệu quả khi được trang bị đầy đủ kiến thức.

Nguồn nhân lực: Tùy theo mô hình hoạt động, lĩnh vực, tổng số lượng nhân viên... mà doanh nghiệp có thể tổ chức đội ngũ kiểm toán viên nội bộ phù hợp. Doanh nghiệp có thể điều chuyển nhân sự nội bộ để làm công tác kiểm toán nội bộ.

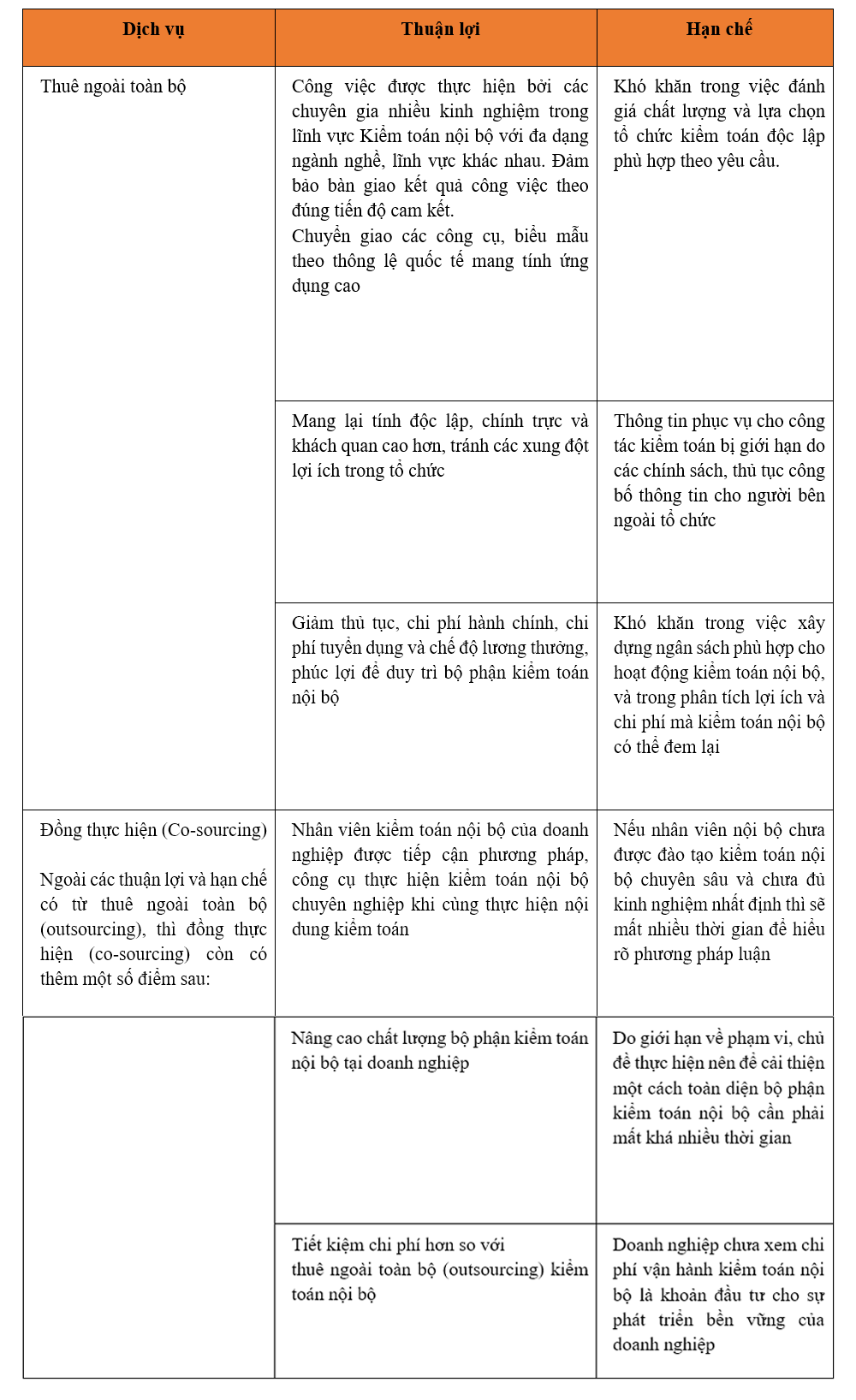

Tuy nhiên, khi bổ nhiệm cần lưu ý đến các tiêu chuẩn được quy định tại điều 11, nghị định 05/2019/NĐ-CP. Ngoài ra, doanh nghiệp cũng có thể thuê ngoài tổ chức kiểm toán độc lập đủ điều kiện hoạt động kiểm toán theo quy định của pháp luật để cung cấp dịch vụ kiểm toán nội bộ. Dịch vụ thuê ngoài có thể dưới 02 (hai) hình thức: thuê ngoài toàn bộ (gọi là outsourcing) hoặc đồng thực hiện (gọi là co-sourcing). Cả hai hình thức này đều có điểm thuận lợi và hạn chế mà doanh nghiệp cần lưu ý khi lựa chọn áp dụng.

|