Dự phòng rủi ro tín dụng và câu chuyện… lợi nhuận để dành

Tuệ Nhiên

(KTSG) - Trong bối cảnh nguy cơ nợ xấu gia tăng, việc trích lập dự phòng rủi ro tín dụng của các ngân hàng đang thu hút sự chú ý, có lẽ chúng ta cũng nên tìm hiểu lại về cơ chế trích lập dự phòng của các ngân hàng hiện nay.

Ngân hàng Nhà nước (NHNN) mới đây ban hành Thông tư 11/2021/TT-NHNN, thay thế Thông tư 02/2013/TT-NHNN về phân loại tài sản có và trích lập dự phòng rủi ro, sử dụng dự phòng để xử lý rủi ro trong hoạt động của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Những điểm mới

Điểm bổ sung đáng chú ý là các ngân hàng từ giờ sẽ phải phân loại, trích lập dự phòng rủi ro đối với tài sản có phát sinh từ các hoạt động: mua, bán nợ; mua bán lại trái phiếu chính phủ trên thị trường chứng khoán, mua có kỳ hạn giấy tờ có giá giữa các ngân hàng; mua hẳn kỳ phiếu, tín phiếu, chứng chỉ tiền gửi, trái phiếu do tổ chức tín dụng khác phát hành trong nước.

Như vậy, không chỉ dừng lại ở các khoản dư nợ cấp tín dụng, cam kết ngoại bảng hay trái phiếu doanh nghiệp, giờ đây ngay cả những tài sản được đánh giá là an toàn như trái phiếu chính phủ hay giấy tờ có giá của các ngân hàng phát hành cũng phải được xem xét, phân loại và đánh giá rủi ro thường xuyên để có cơ chế trích lập dự phòng.

Đối với tài sản bảo đảm của các khoản vay, quy định mới xác định rõ thời gian định giá lại là tối thiểu mỗi quí một lần đối với động sản và sáu tháng một lần đối với bất động sản; tối thiểu mỗi năm một lần đối với tài sản bảo đảm có giá trị từ 200 tỉ đồng trở lên.

Trong bối cảnh giá trị nhiều loại tài sản thay đổi chóng mặt, cũng như quá khứ cho thấy nhiều tài sản thế chấp cho khoản vay bị định giá khống vượt xa giá trị thực, việc quy định thời hạn tái định giá nhằm buộc các ngân hàng phải cẩn trọng hơn và nghiêm túc hơn khi cho vay.

Điểm thay đổi lớn nhất là các tổ chức tín dụng phải phân loại nợ ít nhất mỗi tháng một lần, trong bảy ngày đầu tiên của tháng, thay vì là mỗi quí một lần, trong 15 ngày đầu tiên của tháng đầu tiên của mỗi quí như quy định cũ tại Thông tư 02.

Trên cơ sở kết quả phân loại nợ dựa theo CIC, các ngân hàng phải trích lập đủ số tiền dự phòng và sử dụng dự phòng để xử lý rủi ro theo quy định, đồng thời sử dụng kết quả tự phân loại nợ của kỳ trước để phân loại nợ cho kỳ tiếp theo. Theo NHNN, việc bổ sung quy định này nhằm đảm bảo các tổ chức tín dụng thực hiện thống nhất.

Ngoài ra, thông tư mới cũng sửa đổi các khái niệm về dự phòng cụ thể, dự phòng chung, nợ xấu, tỷ lệ nợ xấu nội bảng, bổ sung khái niệm nợ cơ cấu lại thời hạn trả nợ. Thông tư mới cũng điều chỉnh nguyên tắc tự phân loại các khoản nợ cấp tín dụng hợp vốn, với nợ đã bán, ủy thác cấp tín dụng, với nợ đã mua...

Phân hóa dự phòng

| Nhiều năm qua, việc phân loại nợ và trích lập dự phòng giữa các ngân hàng có nhiều sự khác biệt. Trong khi một số ngân hàng nghiêm túc thực hiện và trích lập một cách cẩn trọng, thì cũng có tổ chức lờ đi các rủi ro và chưa trích lập đầy đủ vì lo ngại ảnh hưởng đến kết quả lợi nhuận. |

Trước nguy cơ nợ xấu gia tăng, việc bổ sung, thay đổi các quy định về phân loại nợ và trích lập dự phòng đã thu hút sự chú ý. Thực tế cho thấy nhiều năm qua, giữa các ngân hàng có nhiều sự khác biệt. Trong khi một số ngân hàng nghiêm túc thực hiện và trích lập một cách cẩn trọng, thì cũng có tổ chức lờ đi các rủi ro và chưa trích lập đầy đủ vì lo ngại ảnh hưởng đến kết quả lợi nhuận.

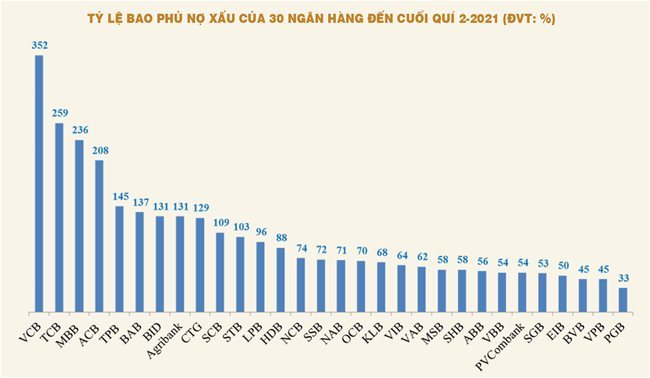

Thống kê cho thấy tính đến cuối tháng 6-2021, tỷ lệ bao phủ nợ xấu (một thước đo đánh giá mức độ trích lập dự phòng so với nợ xấu của ngân hàng) giữa các ngân hàng có sự chênh lệch ngày càng mở rộng.

Trong khi phần lớn các ngân hàng có tỷ lệ này dưới mốc 100%, thậm chí thấp nhất chỉ từ 30-40%, thì vẫn có một số ít ngân hàng đạt mức rất cao, trên 100%, như Vietcombank, Techcombank, MBBank, ACB, TPBank, BacABank, Agribank, BIDV, VietinBank, SCB và Sacombank.

Có thể thấy, không ít trong số này là những ngân hàng có quy mô lớn, một số có lợi nhuận rất cao và tăng trưởng mạnh mẽ trong những năm gần đây, do đó tạo điều kiện cho nhóm này mạnh tay trích lập dự phòng.

Cũng cần làm rõ thêm việc vì sao tỷ lệ bao phủ nợ xấu này, vốn được đo bằng quỹ dự phòng rủi ro tín dụng cuối kỳ trên bảng cân đối kế toán chia cho số dư nợ xấu, lại có thể cao hơn 100%, mà một số người, nếu không nắm kiến thức về ngành ngân hàng, có lẽ có chung thắc mắc: chẳng lẽ ngân hàng có thể trích lập dự phòng rủi ro nhiều hơn số dư nợ xấu?

Theo quy định về tỷ lệ trích lập dự phòng hiện nay, mà thông tư mới ban hành vẫn giữ nguyên, tỷ lệ trích lập dự phòng rủi ro tín dụng cụ thể đối với từng nhóm nợ như sau: 0% với nợ tiêu chuẩn - nợ nhóm 1; 5% với nợ cần chú ý trích lập - nợ nhóm 2; 20% với nợ dưới chuẩn - nợ nhóm 3; 50% với nợ nghi ngờ - nợ nhóm 4 và 100% với nợ có khả năng mất vốn - nợ nhóm 5.

Tuy nhiên, ngoài ra các ngân hàng từ trước đến nay vẫn phải trích lập dự phòng chung với tổng dư nợ (từ nhóm 1 đến nhóm 4) theo tỷ lệ 0,75%. Điều đó có nghĩa là khi ngân hàng phát sinh một khoản vay 100 tỉ đồng, thì ngay lập tức phải trích dự phòng chung là 750 triệu đồng. Với số dư nợ nhóm 1 chiếm tỷ trọng vượt trội trong tổng dư nợ hiện nay của các ngân hàng, theo đó 0,75% dự phòng của riêng nợ nhóm 1 hay nợ từ nhóm 1 đến nhóm 4 trong số dư quỹ dự phòng là rất lớn.

Vì vậy, khi tính luôn cả số dư dự phòng cụ thể thì việc quỹ dự phòng cao hơn cả số dư nợ xấu của ngân hàng cũng là điều bình thường. Chính vì lẽ đó, ngoài tỷ lệ bao phủ nợ xấu này, để tính toán quy mô trích lập dự phòng theo số nợ xấu của các ngân hàng xác đáng hơn, chúng ta có thể loại trừ phần dự phòng chung, ít nhất là của nợ nhóm 1, ra khỏi số dư dự phòng cuối kỳ rồi mới chia cho nợ xấu.

Của để dành?

Thời gian qua, chúng ta cũng thường được nghe việc một vài ngân hàng mạnh tay trích lập dự phòng, vốn đã trở thành truyền thống, như là cách để dành lợi nhuận cho tương lai. Thật vậy, với khoản dự phòng đã trích lập, nếu ngân hàng xử lý, thu hồi được nợ xấu thì những khoản dự phòng này sẽ được hoàn lại như là nguồn thu nhập bất thường và đóng góp vào lợi nhuận trong năm đó.

Cũng cần nhắc lại rằng theo quy định về trích lập dự phòng, số tiền dự phòng cụ thể phải trích sẽ được tính bằng cách lấy số dư nợ gốc của khoản vay trừ đi giá trị tài sản bảo đảm của khoản vay đó, rồi mới nhân với tỷ lệ trích lập dự phòng cụ thể theo nhóm nợ đã được phân loại. Trong trường hợp giá trị tài sản bảo đảm định giá lớn hơn cả số dư nợ gốc, thì số dư dự phòng cụ thể phải trích được tính bằng 0.

Chính điều này đã ảnh hưởng đáng kể lên cơ chế trích lập dự phòng hiện nay của các ngân hàng. Với những ngân hàng không muốn trích lập dự phòng quá lớn (vì điều này sẽ ảnh hưởng đến lợi nhuận), họ có thể định giá tài sản đảm bảo cao hơn giá trị thực tế theo giá thị trường tại thời điểm đó, từ đó kéo số dự phòng phải trích xuống.

Ngược lại cũng có những ngân hàng cố tình định giá giá trị tài sản bảo đảm xuống mức thấp hơn giá trị thực, để từ đó làm tăng số trích lập dự phòng trong kỳ. Đây thường là những ngân hàng đã đạt kết quả lợi nhuận khá cao, tăng trưởng mạnh so với giai đoạn trước, nên họ chủ động mạnh tay trích lập dự phòng để kìm lợi nhuận lại, nhằm để dành dư địa cho giai đoạn kế tiếp. Bởi vì, nếu để lợi nhuận tăng quá mạnh, có thể làm ảnh hưởng đến hình ảnh, nhất là trong bối cảnh nền kinh tế và doanh nghiệp đang gặp nhiều khó khăn, cũng như tạo ra áp lực rất lớn về tăng trưởng lợi nhuận cho những năm sau đó.

Xem thêm: lmth.hnad-ed-nauhn-iol-���neyuhc-uac-av-gnud-nit-or-iur-gnohp-ud/203913/nv.semitnogiaseht.www