Doanh nghiệp bất động sản về thế thủ, số dư người mua trả tiền trước co hẹp

Bức tranh tình hình tài chính của các doanh nghiệp bất động sản vẫn chưa thấy nhiều gam màu sáng trong quý II/2023.

Theo thống kê của Chứng khoán VPBank (VPBankS), giá trị hàng tồn kho của toàn ngành gần như đi ngang so với quý đầu năm. Nguyên nhân bởi hành lang pháp lý thắt chặt và siết dòng vốn tín dụng chảy vào thị trường bất động sản khiến cho các doanh nghiệp gặp khó trong việc triển khai các dự án.

Cùng đó, khoản mục người mua trả tiền trước cũng thu hẹp. Tỷ lệ người mua trả tiền trước trên hàng tồn kho và xây dựng dở dang của toàn ngành đã giảm quý thứ 3 liên tiếp, chỉ còn chiếm 23%. Trong trường hợp thị trường bất động sản vẫn không có sự cải thiện rõ rệt, tiềm năng ghi nhận lợi nhuận của các doanh nghiệp bất động sản có thể không còn nhiều dư địa trong nửa cuối 2023.

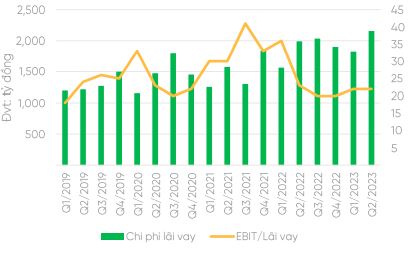

Theo Chuyên gia phân tích từ VPBankS, các doanh nghiệp bất động sản đã phải thực hiện chiến lược phòng thủ bằng cách hạ đòn bẩy tài chính về mức an toàn, tiết giảm chi phí lãi vay khi hoạt động bán hàng chậm đáng kể. Tính đến cuối quý II/2023, tỷ lệ tổng nợ vay phải trả lãi/vốn chủ sở hữu của toàn ngành đạt 0,47 lần. Tổng chi phí lãi vay trong kỳ đạt mức 2.158 tỷ đồng, tăng nhẹ so với với thời điểm quý I/2023, cho thấy mặt bằng lãi suất cho vay vẫn đang khá cao và chưa có dấu hiệu hạ nhiệt.

Năm 2022, kênh huy động thông qua thị trường trái phiếu doanh nghiệp bị tắc nghẽn khiến khá nhiều doanh nghiệp bất động sản phải dịch chuyển sang vay nợ ngắn hạn nhằm duy trì dòng tiền hoạt động và tiếp tục triển khai dự án. Đến quý II/2023, các công ty bất động sản đã có sự dịch chuyển từ vay nợ ngắn hạn sang kênh vay dài hạn nhằm giữ mức lãi suất đi vay ổn định, tổng nợ vay ngân hàng dài hạn chiếm 45% tổng vay và nợ thuê tài chính dài hạn.

Vấn đề đáo hạn trái phiếu doanh nghiệp còn tiềm ẩn rủi ro. Tuy nhiên, VPBankS nhận định phần nào đó được giải tỏa áp lực sau khi Nghị định 08 về việc chào bán, giao dịch trái phiếu được ban hành. Hoạt động đàm phán cơ cấu lại thời gian trả nợ đang diễn ra tích cực từ đầu năm đến nay, giúp cho các tổ chức phát hành có thêm thời gian phục hồi kinh doanh và tạo dòng tiền để chi trả các khoản nợ.

|

Chi phí lãi vay tăng nhẹ so với với thời điểm quý I/2023, lãi suất cho vay chưa có dấu hiệu hạ nhiệt - Nguồn: VPBS |

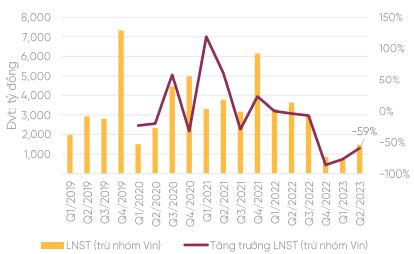

Kết quả kinh doanh của nhóm bất động sản dân cư tăng mạnh tới 135% so với cùng kỳ nhưng chủ yếu từ việc Vinhomes ghi nhận lợi nhuận lớn sau khi bàn giao các sản phẩm tại dự án Vinhomes Ocean Park 2. Sau khi loại trừ lợi nhuận nhóm Vin, lợi nhuận sau thuế quý II/2023 của toàn ngành giảm 59% so với cùng kỳ. Dù lợi nhuận có tăng so với quý liền trước, theo nhận định của các chuyên gia, chưa có chất xúc tác nào thực sự mạnh mẽ để thúc đẩy lợi nhuận toàn ngành vực dậy từ đáy.

Có tới 16/20 doanh nghiệp thuộc top 20 vốn hóa trong ngành (trừ nhóm Vin) ghi nhận mức sụt giảm lợi nhuận từ -12% đến -166% so với cùng kỳ. Một số công ty ghi nhận tăng trưởng lợi nhuận nhưng đến từ hoạt động bán vốn cổ phần công ty con. Gam màu chung của bức tranh tài chính vẫn phản ánh sự khó khăn chung của thị trường.

|

Lợi nhuận sau thuế quý II/2023 của toàn ngành (trừ Vingroup) giảm 59% so với cùng kỳ - Nguồn: VPBS |

Điểm đảo chiều có thể không còn quá xa

Nhìn lại quá khứ cuộc khủng hoảng trên thị trường bất động sản từng diễn ra tại Việt Nam và những động thái về chính sách của Chính phủ, chuyên gia phân tích từ VPBankS kỳ vọng thị trường sẽ phục hồi nhanh hơn so với chu kì trước. Môi trường lãi suất cho vay dù còn cao nhưng đang có xu hướng giảm dần, áp lực từ thị trường trái phiếu doanh nghiệp đã giảm bớt cùng tín dụng ngân hàng dần bớt hạn chế sẽ giúp những khó khăn của lĩnh vực bất động sản nhà ở sẽ dịu đi trong nửa cuối năm 2023.

Các yếu tố vĩ mô như động thái 3 lần hạ lãi suất điều hành, giữ hạn mức tăng trưởng tín dụng 14-15% và các chính sách bất động sản như gói 120.000 tỷ đồng cho nhà ở xã hội, các tổ công tác tháo gỡ đầu tư công cùng nhiều sửa đổi, dự thảo Luật đất đai; Luật kinh doanh bất động sản và Luật Nhà ở)… có thể là tín hiệu cho điểm đảo chiểu không còn quá xa

“Dự kiến nửa đầu năm 2023 đã là đáy của thị trường bất động sản; chúng tôi cho rằng những động thái về chính sách của Chính phủ cho thấy sự chủ động và theo đó có thể kỳ vọng phục hồi nhanh hơn so với chu kì trước”, báo cáo ngành bất động sản mới đây của VPBankS nhận định.

Thay đổi để tồn tại là điều các doanh nghiệp đã làm trong bối cảnh biến động của cuộc khủng hoảng trước và sẽ tiếp tục ở thời điểm hiện tại. VPBankS dự kiến giá trị hợp đồng bán hàng (presales) của 7 công ty bất động sản đang theo dõi sẽ giảm 59% trong 2023 phản ánh lực cầu yếu do tâm lý thận trọng của nhà đầu tư/ đầu cơ, và sự thận trọng của các chủ đầu tư trong việc giới thiệu sản phẩm ra thị trường trong nửa đầu năm 2023. Sau đó, thị trường dự kiến có sự cải thiện trong nửa cuối năm và phục hồi trong năm 2024 nhờ sự cải thiện trong cả lực cầu lẫn sự tự tin của chủ đầu tư.

Theo Trung tâm phân tích VPBankS, với sự hỗ trợ từ chính sách đặc biệt là Nghị định 08, các chủ đầu tư đang có áp lực về dòng tiền như Novaland, Đất Xanh có kỳ vọng chuyển mình. Trong khi đó, Vinhome (VHM), Nhà Khang Điền (KDH) hay Nam Long (NLG) đang chống chịu khá tốt với diễn biến bất lợi trong nửa đầu năm nhờ vay nợ thấp và dòng tiền ổn định từ người mua trả tiền trước. Cổ phiếu của các doanh nghiệp thuộc nhóm đầu ngành có tiềm lực lớn, có thể tận dụng khó khăn trước mắt để vượt lên hay củng cố vị trí dẫn đầu. Hà Đô (HDG) được hỗ trợ bởi dòng tiền ổn định từ các dự án năng lượng. Phát Đạt (PDR) có thông tin tích cực từ việc thu xếp dòng tiền trả nợ trái phiếu thành công, bao gồm kế hoạch phát hành thêm cho cổ đông hiện hữu và nhà đầu tư chuyên nghiệp.

Đa số môi giới cho rằng giao dịch bất động sản tiếp tục đi xuống trong quý II

Một cuộc khảo sát trên 500 môi giới bất động sản cho thấy tới 76% môi giới cho rằng lượng giao dịch giảm so với quý trước dù thực tế có cải thiện nhẹ trong quý vừa qua. Các môi giới cũng cho rằng khó khăn gặp phải khi chốt giao dịch với khách hàng đa phần là bởi khách giữ tiền chờ giá bất động sản giảm thêm (64,9%) và khách hàng sợ thị trường tiêu cực hơn nên không xuống tiền đầu tư.

Giai đoạn 2022-2023 là khoảng thời gian biến động của thị trường bất động sản. Tại nửa cuối năm 2022, tín dụng giảm mạnh, lãi suất tăng trong khi nguồn cung khan hiếm, pháp lý khó khăn hơn đã tác động tiêu cực đến thị trường. Dù đã có nhiều chính sách được ban hành để cải thiện thị trường, tình trạng suy thoái vẫn tiếp tục ở quý I/2023 khi thị trường rơi vào trạng thái trầm lắng và chờ đợi.

Ở quý II/2023, tín dụng xuống thấp, lãi suất cho vay neo cao, đồng thời, nguồn cung vẫn chưa được cải thiện với nhiều dự án ở tỉnh bị thu hồi. Kỳ vọng của người bán hoặc chấp nhận bán cắt lỗ hoặc kéo dài thời gian nắm giữ chờ thị trường cải thiện. Trong khi đó, người mua chờ đợi giá bán giảm chạm đáy và giá thuê chững lại.

baodautu.vn