Thị trường cổ phiếu, chính trường Mỹ và gói kích thích kinh tế

Hồ Quốc Tuấn (*)

(TBKTSG) - Kết thúc ngày giao dịch hôm thứ Sáu 9-10, thị trường cổ phiếu Mỹ chứng kiến một trong những tuần lễ tăng điểm tốt nhất kể từ tháng 8. Một phần trong đó là do tình trạng sức khỏe của Tổng thống Mỹ Donald Trump đã hồi phục sớm hơn dự kiến sau khi ông tuyên bố bị nhiễm virus corona. Nhưng phần quan trọng hơn là hy vọng về một gói kích thích kinh tế ngàn tỉ đô la Mỹ đã lại nhen nhóm.

|

| Nguồn: Business Insider |

Vì sao Mỹ đang rất cần một gói kích thích kinh tế?

Đa số các chuyên gia kinh tế hàng đầu, từ Cục Dự trữ liên bang Mỹ (Fed), cho tới Quỹ Tiền tệ quốc tế (IMF), các chuyên gia đoạt giải Nobel kinh tế như Paul Krugman, Joseph Stiglitz, cho tới chuyên gia kinh tế của các tổ chức hàng đầu thị trường tài chính đều đồng thuận một điều: Mỹ đang rất cần một gói kích thích kinh tế lần thứ hai.

Vì sao vậy? Vì tốc độ hồi phục kinh tế Mỹ đang có dấu hiệu chậm lại và vì các doanh nghiệp lớn ở Mỹ vẫn tiếp tục phá sản. Trong lúc bà Nancy Pelosi, Chủ tịch Hạ Viện Mỹ - nơi đảng Dân chủ kiểm soát tranh luận với Bộ trưởng Tài chính Steven Mnuchin về chi tiết của gói cứu trợ, một trong những công ty khai thác dầu lớn nhất nước Mỹ là Oasis Petroleum đã nộp đơn xin bảo hộ phá sản. Trong tám tháng của năm 2020, đã có gần 40 công ty sản xuất và khai thác dầu của Mỹ nộp đơn bảo hộ phá sản.

| IMF bỏ đi quan điểm thận trọng về tình hình tài khóa ngập trong nợ nần của những nền kinh tế phát triển, mà tập trung đề cao tầm quan trọng của những khoản chi mới hướng vào hạ tầng số hóa và công nghệ xanh. Tờ Financial Times nhận xét đây là một sự thay đổi quan điểm đáng chú ý của IMF. |

Cùng với ngành dầu khí là các công ty và quỹ đầu tư vào các thương xá của Mỹ. Theo số liệu của S&P 500, tính đến đầu tháng 9-2020, đã có 470 công ty có quy mô vừa và lớn nộp hồ sơ xin phá sản, con số chưa từng thấy kể từ năm 2010. Đây là các công ty đại chúng và công ty tư nhân có quy mô đủ để phát hành các chứng khoán nợ ra công chúng.

Trong khi đó, nhiều hãng hàng không của Mỹ cũng lâm vào cảnh khó khăn và đang tiếp tục một vòng cắt giảm nhân sự chục ngàn người nữa, mà đỉnh điểm đáng chú ý là United Airlines công bố kế hoạch cắt giảm tới 16.000 nhân sự. Còn số này tuy thấp hơn con số 19.000 của American Airlines, nhưng gây chú ý vì United Airlines được đánh giá là có tình hình tài chính ổn định hơn đối thủ khổng lồ kia. Con số cắt giảm của United Airlines như một gáo nước lạnh tạt vào các nhà kinh tế và phân tích tài chính: ngay cả một hãng hàng không tưởng là vững hơn cũng không hề “ổn” chút nào.

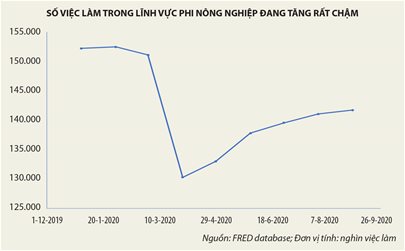

Tình hình khó khăn của ngành dầu khí và hàng không của Mỹ dự kiến sẽ kéo theo sự suy giảm kinh tế trên diện rộng ở nhiều bang mà các ngành công nghiệp này đóng vai trò chủ chốt. Tiếp đó, số liệu việc làm công bố vào đầu tháng 10 bồi thêm một đòn nữa vào tâm lý thị trường. Số việc làm tăng thêm của Mỹ trong tháng 9 chỉ là 661.000, thấp xa với dự đoán 800.000 việc làm. Bản thân con số 800.000 đã được điều chỉnh giảm mạnh so với một tháng trước đó. Điều này phản ánh tiến trình hồi phục kinh tế Mỹ đang bắt đầu chậm lại và đi vào giai đoạn mà nhiều chiến lược gia của các ngân hàng đầu tư hình dung là đi vào giai đoạn đi ngang.

Hồi phục hình chữ V của thị trường việc làm ở Mỹ đang đi vào điểm cuối và bắt đầu xu thế đi ngang, tạo thành một mẫu hình như căn thức mà nhiều người đã dự đoán vào tháng 5. Hình chữ V có thể nhìn thấy rõ nhất ở số liệu việc làm phi nông nghiệp của Mỹ - một số liệu được thị trường tài chính theo dõi rất sát sao.

Nhiều nhà kinh tế lo ngại thị trường việc làm hồi phục chậm sẽ kéo theo sự hồi phục kém của kinh tế Mỹ trong quí 4-2020. Nhà kinh tế đoạt giải Nobel Paul Krugman giải thích đơn giản: “nếu các hộ gia đình phải giảm chi tiêu, nếu doanh nghiệp phải đóng cửa, và nếu các chính quyền bang và khu vực phải cắt giảm chi tiêu công ở mức khủng khiếp, tăng trưởng của nền kinh tế sẽ chậm lại và có thể chúng ta lại rơi vào suy thoái”.

Chúng ta cần đặt phát biểu này trong bối cảnh tăng trưởng GDP của Mỹ thì sẽ hiểu rõ vì sao lại nói là “lại rơi vào suy thoái”. Đó là vì Mỹ đã có hai quí tăng trưởng âm, đặc biệt là quí 2-2020. Quí 3 thì dự kiến Mỹ sẽ tăng trưởng lại, nhưng nếu không có gói kích thích kinh tế, con số tăng trưởng kinh tế của quí 4 chưa chắc là số dương.

Thị trường tài chính đang đặt cược một gói kích thích kinh tế nữa chắc chắn sẽ được thông qua, vì vậy lợi suất trái phiếu cũng như chênh lệch phần bù rủi ro của các trái phiếu dưới chuẩn, trái phiếu có rủi ro cao hiện tại nằm trong tầm kiểm soát. Điều này giúp cho thị trường tài chính Mỹ tương đối dồi dào thanh khoản và không có biểu hiện hoảng loạn. Fed không cần phải dùng đến những “khẩu bazoka” mua lại đủ loại trái phiếu như cách đây vài tháng. Hiện tại Fed vẫn duy trì chương trình mua trái phiếu nhưng với quy mô nhỏ hơn nhiều. Nếu gói kích thích không được thông qua hay bị trì hoãn quá lâu, thị trường tài chính sẽ lại dậy sóng.

Chính vì vậy, bản thân Fed cũng muốn có một gói kích thích kinh tế nữa để duy trì sự ổn định của thị trường tài chính và nâng đỡ thị trường việc làm. Chủ tịch Fed Powell cũng đưa ra quan điểm: thà là chi ra hơi nhiều tiền một chút để kích thích kinh tế còn hơn là chi không đủ. Ông nhấn mạnh quá trình hồi phục kinh tế Mỹ “còn lâu mới hoàn thành” và tác hại của việc can thiệp không đầy đủ sẽ nặng nề hơn nhiều so với tác hại của việc can thiệp quá mức - trạng thái mà ông mô tả là “bất cân xứng trong rủi ro của can thiệp chính sách”. Ông chỉ ra rằng, không chi tiêu đủ sẽ dẫn đến các hộ gia đình đang gặp khó khăn cũng như các doanh nghiệp đang loay hoay đánh vật với hậu quả của dịch Covid-19 sẽ lún sâu vào nợ nần và kéo theo là hồi phục kinh tế yếu, trong khi chi tiêu nhiều hơn mức cần thiết sẽ chỉ tạo ra tác hại nhỏ, và các khoản chi tiêu đó “rất ít khả năng bị lãng phí”.

Điều này trùng với quan điểm của IMF khi đầu tháng 10 tổ chức này cũng phát đi thông điệp kêu gọi các nước giàu hãy gia tăng chi tiêu công và kéo nền kinh tế toàn cầu ra khỏi vũng lầy Covid-19. Điểm đặc biệt của lời kêu gọi này là nó được phát đi trong một báo cáo chuyên cảnh báo các nền kinh tế phải thận trọng hơn với chi tiêu công, là báo cáo Fiscal Monitor phát hành hai lần/năm. Đây rõ ràng là một sự thay đổi đáng chú ý trong quan điểm về chính sách tài khóa, theo đó IMF bỏ đi quan điểm thận trọng về tình hình tài khóa ngập trong nợ nần của những nền kinh tế phát triển, mà tập trung đề cao tầm quan trọng của những khoản chi mới hướng vào hạ tầng số hóa và công nghệ xanh. Tờ Financial Times nhận xét đây là một sự thay đổi quan điểm đáng chú ý của IMF với tình hình chi tiêu ngân sách của các nước giàu.

Những phân tích trên không hẹn mà gặp, đều chỉ ra những nền kinh tế như Mỹ cần thêm một gói kích thích kinh tế lớn nữa. Thế nhưng, gói kích thích kinh tế thứ hai của Mỹ vẫn còn đang gặp nhiều trở ngại do những thương lượng chính trị đầy phức tạp.

“Số phận long đong” của gói kích thích kinh tế thứ hai và “bão tweet” của ông Trump

Gói kích thích kinh tế thứ hai của Mỹ gặp nhiều trắc trở do sự bất đồng quan điểm sâu sắc. Trong khi đảng Dân chủ bắt đầu với mong muốn một gói kích thích kinh tế trên 3.000 tỉ đô la Mỹ, nhiều cố vấn của Nhà Trắng và một số nghị sĩ đảng Cộng hòa tỏ ra nghi ngờ và nghĩ rằng có thể Mỹ không cần một gói kích thích kinh tế lần thứ hai nữa. Ngay cả trong số những cố vấn của Tổng thống Mỹ muốn ủng hộ một gói kích thích kinh tế, họ cũng muốn nó nhỏ hơn rất nhiều những gì mà Hạ viện do đảng Dân chủ nắm đa số muốn.

Sau nhiều đợt đàm phán tỏ ra bế tắc, vào đầu tháng 10, Hạ viện Mỹ đã quyết định thông qua một gói kích thích kinh tế 2.200 tỉ đô la, nhưng gói kích thích này bị “kẹt” lại vì Thượng viện do đảng Cộng hòa nắm không muốn thông qua nó. Nhiều thượng nghị sĩ Cộng hòa bày tỏ quan điểm rõ ràng là họ không cảm thấy nền kinh tế Mỹ cần thêm một gói kích thích kinh tế nào nữa, và lo ngại một gói kích thích vài ngàn tỉ nữa sẽ làm tình hình thâm hụt ngân sách Mỹ thêm trầm trọng. Thâm hụt ngân sách trầm trọng hơn sẽ mở đường cho một chính phủ Dân chủ trong tương lai áp đặt những loại thuế tài sản và các thuế suất cao lên người giàu ở Mỹ để cân bằng ngân sách.

Mặc dù đảng Dân chủ đã “hạ giá” gói cứu trợ từ trên 3.000 tỉ đô la xuống khoảng 2.200 tỉ đô la, nó vẫn quá cao so với mục tiêu của Nhà Trắng từ 1.500-1.600 tỉ đô la, đặc biệt là họ không muốn chi hỗ trợ quá nhiều cho một số chính quyền bang cũng như cho người thất nghiệp. Vì thế, thị trường tài chính có vẻ như chấp nhận sẽ không có gói cứu trợ kinh tế nào cho đến sau bầu cử tổng thống Mỹ. Thế nhưng, ông Trump lại làm cả thế giới bất ngờ, như cách mà ông hay làm - bằng những đoạn tweet.

Thị trường tài chính Mỹ trong tuần không phải yên bình đi lên để kết thúc một trong những tuần tăng điểm ấn tượng mà như chơi tàu lượn với những “cú tweet” của ông Trump.

Ngày 4-10, khi đang còn được chăm sóc ở bệnh viện, ông Trump kêu gọi các bên có liên quan cần phải thúc đẩy để đưa ra một gói kích thích kinh tế lần thứ hai sớm.

Buổi chiều ngày 6-10, thị trường chưa kịp hết vui mừng vì sức khỏe của ông tốt hơn dự đoán và lời kêu gọi này, thì ông Trump bất ngờ tuyên bố qua Twitter là đang yêu cầu các đại diện của mình kết thúc thương lượng về một gói cứu trợ kinh tế mới của Mỹ với Hạ viện, nơi đảng Dân chủ nắm ưu thế. Ông cho rằng một gói cứu trợ lớn sẽ chỉ được thông qua sau kỳ bầu cử nếu ông thắng cử. Chỉ số S&P 500 rớt ngay 1,5%. Người ta ngơ ngác không hiểu điều gì đã xảy ra.

Tuy nhiên, chỉ vài giờ sau khi kêu gọi “chấm dứt đàm phán” ngày 6-10, ông Trump đã có vẻ thay đổi quan điểm, sau khi thị trường cổ phiếu rớt giá mạnh. Ông đã kêu gọi các nhà làm chính sách của Mỹ thông qua các gói cứu trợ nhỏ hơn, mỗi gói nhắm vào hỗ trợ một ngành kinh tế như hàng không và doanh nghiệp nhỏ.

Thị trường cổ phiếu bình tĩnh trở lại và đến hết ngày 7-10, chỉ số cổ phiếu đã lấy lại hầu hết những gì đã mất sau “tai nạn tweet” vào ngày 6-10. Thị trường có vẻ chấp nhận là sẽ không có một gói cứu trợ kinh tế lớn trước bầu cử tổng thống, nhưng sẽ có một vài gói cứu trợ nhỏ nhắm vào hàng không và doanh nghiệp nhỏ. Cổ phiếu hàng không và ngân hàng hưởng lợi, vì vậy tăng điểm.

Thế nhưng mọi việc không ngừng ở đó. Ngay khi thị trường Mỹ chuẩn bị kết thúc giao dịch vào ngày thứ Sáu 9-10, ông Trump lại viết một đoạn tweet “thương lượng gói hỗ trợ Covid tiếp tục. Hãy có một gói cứu trợ lớn”.

Lời kêu gọi “Go Big” này của ông Trump lại khiến giới đầu tư trở tay không kịp ngay khi kết thúc thời gian giao dịch chính của các sàn cổ phiếu. Đi kèm với lời kêu gọi này của ông Trump thì Nhà Trắng đang đề xuất một gói cứu trợ kinh tế mới với quy mô hơn 1.800 tỉ đô la, cao hơn mức 1.600 tỉ đô la trước đó. Đây có thể xem là một lần thay đổi quan điểm nữa của ông Trump.

Dù vậy, không có sự bùng nổ đáng kể nào ở nhóm cổ phiếu hưởng lợi từ gói kích thích kinh tế vào ngày thứ Hai 12-10. Cổ phiếu bùng nổ vẫn là nhóm cổ phiếu công nghệ bị giảm mạnh trong tháng 9 mà thôi. Vì sao vậy? Vì phía Hạ viện cho rằng gói kích thích kinh tế 1.800 tỉ đô la kia, dù đã gần với con số 2.200 tỉ rồi, nhưng lại đặt quá nhẹ trọng tâm vào hỗ trợ chi tiêu cho chính quyền bang và người thất nghiệp. Những chênh lệch quá xa trong quan điểm giải cứu nền kinh tế vẫn cần thêm thời gian trong khi kỳ bầu cử đang đến gần. Khả năng một gói cứu trợ kinh tế lớn được thông qua trước bầu cử tổng thống đang ngày một nhỏ dần.

Mối quan tâm của nhà đầu tư trong vài tuần tới sẽ bị xao nhãng bởi báo cáo lợi nhuận doanh nghiệp và ai sẽ thắng trong bầu cử Mỹ. Tuy nhiên, theo chuyên gia kinh tế Mohamed El Erian của Allianz, bỏ qua các yếu tố “gây nhiễu” đó, gói kích thích kinh tế vẫn là thứ sẽ quyết định diễn biến của nền kinh tế và xu thế thị trường tài chính trong trung hạn.

(*) Giảng viên Đại học Bristol, Anh

Xem thêm: lmth.et-hnik-hciht-hcik-iog-av-ym-gnourt-hnihc-ueihp-oc-gnourt-iht/893903/nv.semitnogiaseht.www