Masan đối mặt áp lực lợi nhuận và nợ vay

Dũng Nguyễn

(TBKTSG Online) – Doanh thu của Masan trong chín tháng đầu năm tăng mạnh nhờ hợp nhất các thương vụ mua bán và sáp nhập liên tục từ đầu năm đến nay. Việc đánh giá lại tài sản cũng giúp tập đoàn "thoát lỗ" trên sổ sách kế toán, tuy nhiên đi kèm theo đó là áp lực cải thiện tỷ suất lợi nhuận và nợ vay.

|

| Đánh giá lại tài sản thương vụ mua lại nền tảng kinh doanh Vonfram của H.C.Stark giúp Masan ghi nhận lợi nhuận kế toán 880 tỉ đồng trong 9 tháng đầu năm. Ảnh: MHT. |

Doanh thu tăng mạnh

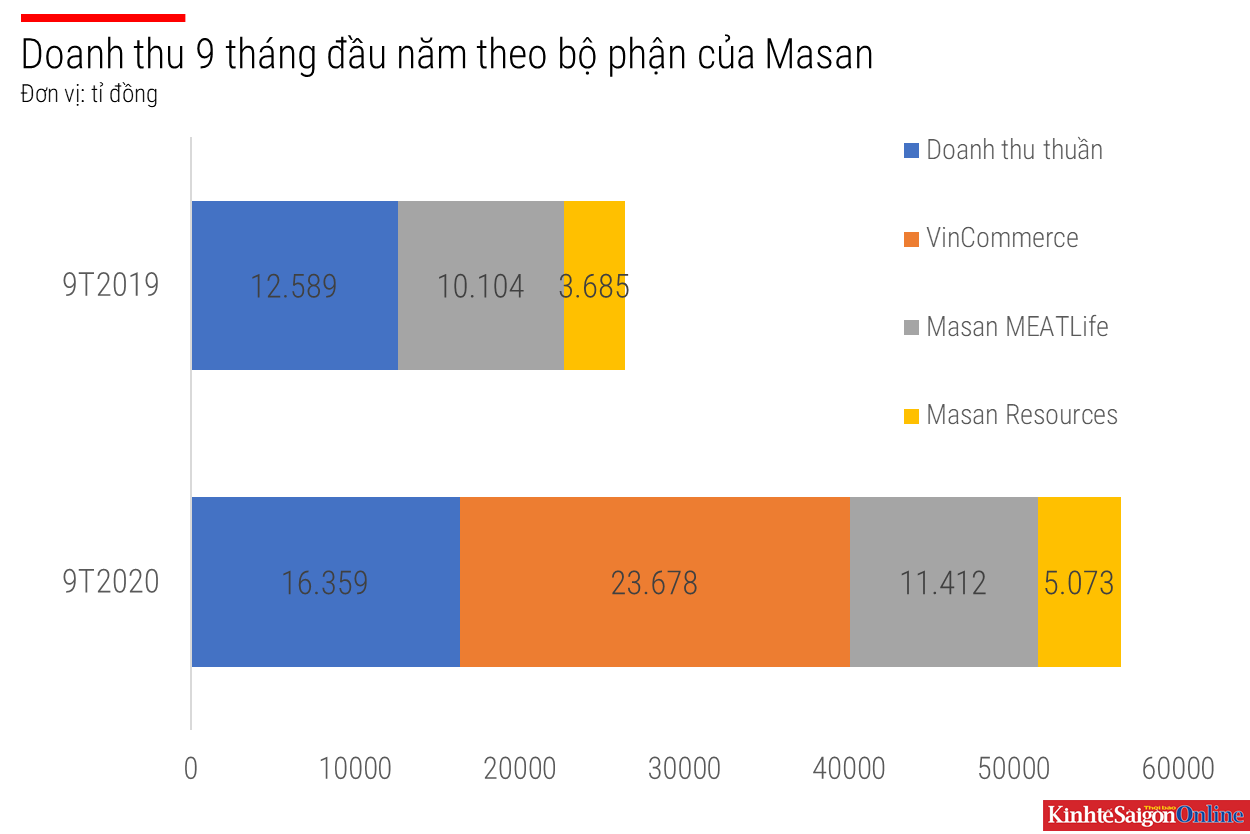

Theo báo cáo tài chính quí 3-2020 vừa công bố của tập đoàn Masan (MSN), doanh thu thuần 9 tháng đầu năm 2020 trên cơ sở hợp nhất tăng 110,8%, đạt 55.618 tỉ đồng, chủ yếu do hợp nhất các mảng kinh doanh mới sáp nhập, bên cạnh yếu tố tăng trưởng nội tại theo thị trường.

Trong đó, doanh thu thuần của Vincomerce trong quí 3 đạt 7.864 tỉ đồng, còn lũy kế 9 tháng đầu năm đạt 23.678 tỉ đồng, tức chiếm khoảng hơn 42,5% tổng doanh thu hợp nhất của Masan. Trên cơ sở LFL (giả định hợp nhất số liệu của VCM trong 9 tháng đầu năm 2019), doanh thu thuần của Vincommerce tăng trưởng 19,6%.

Ngoài ra, trong kỳ Masan còn ghi nhận thêm doanh thu từ thương vụ rót vốn 613 tỉ đồng để sở hữu 51% Công ty 3F Việt, doanh nghiệp nội địa hoạt động trong ngành thịt gia cầm và Công ty cổ phần bột giặt Net được “tích hợp” vào mảng Chăm sóc cá nhân và gia đình (HPC).

Với việc hợp nhất 3F Việt, Masan Group hiện có doanh thu hơn 3.000 tỉ đồng từ mảng kinh doanh thịt. Trong khi đó, mảng HPC đạt doanh thu 385 tỷ đồng vào quí 3-2020 và 879 tỉ đồng trong 9 tháng đầu năm.

Ở mảng khoáng sản, công ty Masan High-Tech Materials (viết tắt là MHT, mã chứng khoán là MSR), ghi nhận khoản doanh thu thuần 1.860 tỉ đồng và lỗ thuần 170 tỉ đồng vào kết quả kinh doanh của tập đoàn, sau thương vụ mua lại mảng kinh doanh vonfram của H.C.Starck vào hồi cuối quí 2.

Ngoài ra, trong quí 3 vừa qua, các mảng kinh doanh tiếp tục tăng trưởng giúp Masan ghi nhận doanh thu tăng đáng kể. Chẳng hạn, ở mảng hàng tiêu dùng, Masan Consumer Holdings (MCH) báo cáo doanh thu thuần quí 3 đạt 6.084 tỉ đồng, tăng 32,0%. Tăng trưởng chủ yếu đến từ mảng thực phẩm và đồ uống (đóng góp 55% doanh thu thuần). Lũy kế 9 tháng đầu năm doanh thu thuần đạt 16.359 tỉ đồng, tăng gần 30%.

Theo đại diện Masan, xu hướng tiêu dùng đang thay đổi do ảnh hưởng của COVID-19, thay vì ăn tại hàng quán, người tiêu dùng có xu hướng ăn tại nhà, nên các loại thực phẩm tiện lợi và thịt chế biến tăng đáng kể.

Trong chín tháng đầu năm, ngành hàng của MCH cũng ra mắt thêm nhiều sản phẩm mới. Đại diện Masan cũng cho biết hàng tồn kho tại các nhà phân phối duy trì dưới 20 ngày. Ngoài ra, những phát kiến mới đóng góp 55% tăng trưởng doanh thu trong quí 3 vừa qua.

|

Áp lực lợi nhuận và nợ vay

Báo cáo tài chính hợp nhất quí 3 cho thấy lợi nhuận gộp tăng đến gần 68% nhờ doanh thu tăng mạnh, tuy nhiên lợi nhuận trước thuế chỉ đạt 1.351 tỉ đồng, giảm 73,4%. Lý do vì chi phí tăng lên đáng kể, bao gồm cả giá vốn hàng bán (xét tương đối theo tỷ lệ doanh thu), chi phí tài chính (tăng gần 87%) và chí phí bán hàng (tăng 3,4 lần).

Đáng chú ý là theo thuyết minh báo cáo tài chính hợp nhất, Masan cũng ghi nhận khoản thu nhập bổ sung một lần là 881 tỉ đồng sau khi đánh giá lại tài sản và nợ phải trả của thương vụ với H.C.Starck. Dù giá trị này còn được đánh giá lại theo báo cáo tài chính cuối năm, khoản thu này cũng góp phần đáng kể giúp Masan “thoát lỗ” hợp nhất.

Báo cáo của Masan cũng cho biết lợi nhuận thuần phân bổ cho cổ đông của công ty là 852 tỉ đồng trong quí 3 và 969 tỉ đồng trong 9 tháng đầu năm 2020.

Theo Masan, con số này thấp hơn so với các kỳ tương ứng trước đó do ảnh hưởng từ hợp nhất Vincommerce (phân bổ lợi thế thương mại và định giá tài sản theo yêu cầu của VAS – Chuẩn mực Kế toán Việt Nam), tăng lợi ích của cổ đông thiểu số do giảm tỉ lệ sở hữu của Masan tại MCH, lợi nhuận tại MHT thấp hơn do giá hàng hóa thấp hơn và chi phí lãi vay cao hơn, nhưng được bù đắp bởi đóng góp lợi nhuận cao hơn từ Techcombank.

Đại diện Masan cũng cho biết trong thời gian tới tập đoàn sẽ định hướng giảm tỷ lệ nợ vay. “MSN có kế hoạch giảm nợ vay trong 12-18 tháng tới để đạt tỷ lệ nợ ròng/EBITDA từ 2,5 đến 3,0 lần. Ban Điều Hành tin rằng kế hoạch này sẽ nâng mức tăng trưởng lợi nhuận ròng ngang bằng với mức tăng trưởng lợi nhuận trước thuế và lãi vay (EBIT) của Công ty”, đại diện Masan cho biết.

Tính đến cuối tháng 9, tổng nợ hợp nhất của Masan đạt 53.585 tỉ đồng. Nợ ròng hợp nhất trên EBITDA (lợi nhuận trước thuế, lãi vay và khấu hao) của Masan đã tăng từ 1,4 lần lên 4,5 lần (không bao gồm việc hợp nhất EBITDA của VCM do đang trong giai đoạn tăng trưởng).

Xem thêm: lmth.yav-on-av-nauhn-iol-cul-pa-tam-iod-nasam/331013/nv.semitnogiaseht.www