Dịch bệnh diễn ra ảnh hưởng đến nền kinh tế toàn cầu, gây áp lực lên tất cả các nhóm ngành kinh tế. Riêng ngành ngân hàng vừa bị ảnh hưởng gián tiếp vừa bị trực tiếp. Không chỉ vậy, với vai trò hỗ trợ các doanh nghiệp bị ảnh hưởng bởi COVID-19, lợi nhuận của các ngân hàng cũng có phần hao hụt. Vì thế, đầu năm nay, nhiều ngân hàng lớn đã không công bố kế hoạch lãi cụ thể và cẩn trọng với diễn biến tình hình dịch bệnh. Cũng không ít ngân hàng điều chỉnh giảm mục tiêu lợi nhuận năm so với kế hoạch trước đó.

Hết quý III/2020, thế giới vẫn chưa khống chế được COVID-19, miền Trung lũ lụt, các doanh nghiệp thậm chí còn không dám vay vốn để mở rộng kinh doanh, các dấu hiệu khả quan vẫn chưa thể hiện rõ nét. Trong khi, bản thân các ngân hàng cũng giảm tăng trưởng tín dụng, vừa phải xử lý nợ xấu, vừa chịu áp lực tăng vốn,…

Dẫu vậy, kết thúc 3 quý đầu năm, già nửa các ngân hàng trong hệ thống báo lợi nhuận tăng trưởng hai con số. Đây là diễn biến tương đối bất ngờ trong bối cảnh hiện nay. Tuy nhiên, đây cũng là tin vui đối với thị trường khi lĩnh vực đầu ngành, là thước đo cho nền kinh tế, đang duy trì hoạt động kinh doanh ổn định và thích ứng tốt với các tác động khách quan.

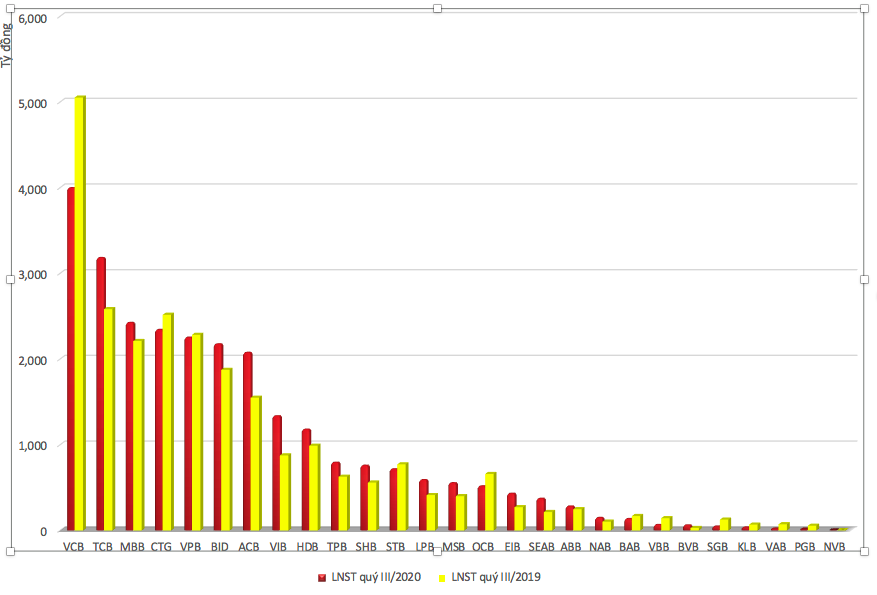

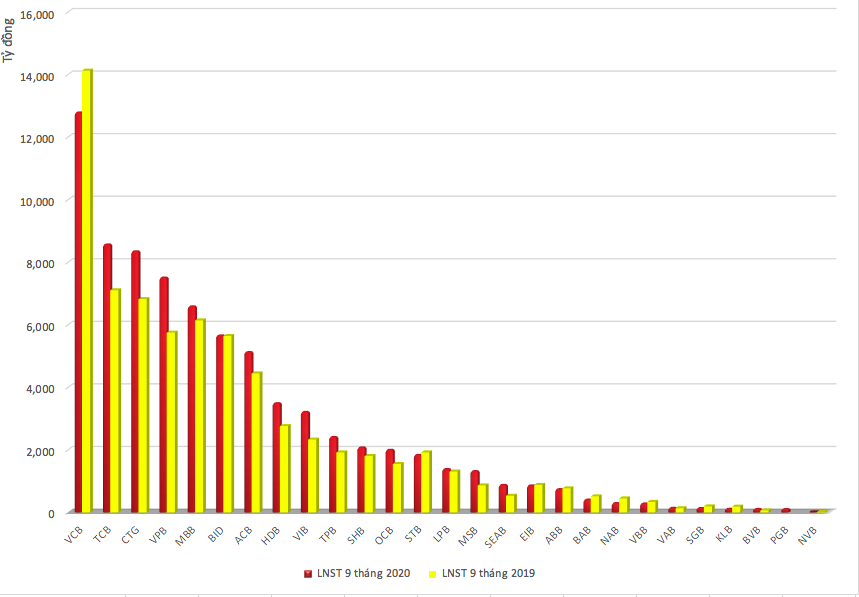

Tính đến thời điểm cuối quý III/2020, nhiều ngân hàng đã cán đích lợi nhuận do đặt kế hoạch năm thận trọng và so với cùng kỳ năm trước, mức tăng trưởng trung bình 10%. Đơn cử như lợi nhuận trước thuế của ACB tăng 15,3%; VPBank tăng 30,5%; NCB tăng 20,1%; VIB tăng 38,1%; TPB tăng 25,7%; MSB tăng 56,6%; SeaBank tăng 65,8%. Các ngân hàng tăng trưởng lợi nhuận thấp hơn gồm MBBank tăng 6,8%; LienVietPostBank tăng 6,4%; ABBank tăng 6,4%.

Đơn cử như, MBBank, trong quý III/2020 ghi nhận thu thuần từ hoạt động kinh doanh tăng 6,1% so với cùng kỳ, đạt 6.735 tỷ đồng. Lợi nhuận trước thuế tăng 10%, đạt 3.015 tỷ đồng.

Nửa còn lại các ngân hàng cũng đã bị giảm lợi nhuận hoặc không tăng trưởng so với cùng kỳ năm trước. Mức giảm cũng không đáng quan ngại trước tình hình khó khăn chung của nền kinh tế. Hiện tại, các ngân hàng vẫn kỳ vọng vào triển vọng quý cuối năm 2020.

Dự báo quý cuối năm, nền kinh tế tiếp tục phục hồi, nhu cầu vay kinh doanh, vay tiêu dùng sẽ tăng mạnh trở lại, ban lãnh đạo LienVietPostBank tin tưởng lợi nhuận trước thuế năm 2020 sẽ vượt kết quả năm 2019 (lợi nhuận năm 2019 đạt trên 2.000 tỷ đồng) và đạt mức cao nhất trong 12 năm hoạt động.

Tại VIB, quý III/2020 Ngân hàng đạt 1.668 tỷ đồng lợi nhuận trước thuế, tăng 30% so với quý II/2020 và tăng 52% so với quý III/2019. Lũy kế 9 tháng, tổng doanh thu VIB đạt 7.854 tỷ đồng, tăng 34%; lợi nhuận trước thuế đạt 4.025 tỷ đồng, tăng 38% so với cùng kỳ năm trước và hoàn thành 89,44% mục tiêu cả năm (4.500 tỷ đồng). Doanh thu từ hoạt động dịch vụ của VIB trong 9 tháng đạt 1.637 tỷ đồng, chiếm tỷ trọng 21% tổng doanh thu, tỷ lệ chi phí hoạt động trên doanh thu duy trì ở mức 40%.

Ở góc nhìn tích cực, chuyên gia Nguyễn Trí Hiếu cho rằng, khi các ngân hàng không chuyển nhóm nợ chính là đang giúp cho chính họ và khách hàng. Nhiều doanh nghiệp làm ăn thua lỗ, không trả được tiền sẽ không bị chuyển vào nhóm nợ xấu. Vì nếu khách hàng bị chuyển vào nhóm nợ xấu thì lãi suất có thể tăng và họ không thể vay thêm nữa. Nhất là khi vào nhóm 3,4,5.

Lợi nhuận tăng trưởng tốt càng làm đẹp cho báo cáo của ngân hàng và vẫn đúng với tinh thần Thông tư số 01 của Ngân hàng Nhà nước trong gói tín dụng giúp các doanh nghiệp vượt qua khó khăn, dịch bệnh, không tạo thêm gánh nặng.

Đồng quan điểm, PGS. TS. Phạm Thế Anh - Trưởng Bộ môn Kinh tế Vĩ mô của Đại học Kinh tế Quốc dân, Kinh tế trưởng tại Viện Nghiên cứu Kinh tế và Chính sách cho rằng: "Những con số lợi nhuận ngân hàng báo vừa mừng lại vừa lo, bởi vì con số đó chứng tỏ ngân hàng làm ăn tốt. Ngân hàng là đơn vị kinh doanh tiền tệ, tín dụng, việc các ngân hàng có kết quả kinh doanh tốt một phần thể hiện nhu cầu vay vốn của nền kinh tế vẫn có. Nhờ đó, ngân hàng có doanh thu, tăng trưởng lợi nhuận".

Khảo sát của Reatimes cho thấy, lợi nhuận của các ngân hàng thời gian qua đang có sự thay đổi cơ cấu đáng kể. Trong khi tín dụng không tăng trưởng, thu nhập ngoài lãi đang chiếm dần ưu thế. Sự thích nghi và đổi chiến lược kinh doanh của ban quản trị các ngân hàng cho thấy yếu tố nhanh nhạy. Tuy nhiên, sự tăng trưởng lại thiếu yếu tố bền vững của lĩnh vực kinh doanh chính.

Trong 9 tháng đầu năm 2020, các mảng kinh doanh ngoài lãi tại nhiều ngân hàng bất ngờ có kết quả tăng trưởng ấn tượng, nổi bật là hoạt động mua bán chứng khoán ghi nhận lãi đột biến khi so với cùng kỳ năm ngoái.

Tại BIDV, thu nhập lãi thuần của ngân hàng 9 tháng đầu năm 2020 giảm 4% so với cùng kỳ, chỉ đạt 23.232 tỷ đồng. Trong khi đó, lãi từ mua bán chứng khoán kinh doanh của ngân hàng đạt 479 tỷ đồng, tăng 80% so với cùng kỳ. Đồng thời, mua bán chứng khoán đầu tư cũng có lãi đột biến tới 1.009 tỷ đồng trong khi cùng kỳ bị lỗ 266 tỷ đồng.

Cơ cấu đóng góp của các mảng kinh doanh cho tổng thu nhập hoạt động BIDV cũng có sự thay đổi đáng kế, tỷ trọng của thu nhập lãi thuần giảm từ 77% xuống còn 73% trong khi hoạt động mua bán chứng khoán từ 0 lên 4%.

Hay như VietinBank trong 9 tháng đầu năm 2020 đã có lãi từ mua bán chứng khoán lên tới 640 tỷ đồng, cao gấp 7 lần mức đạt được 9 tháng đầu năm 2019.

Lãi đột biến ở mảng này là ACB khi ngân hàng ghi nhận hoạt động mua bán chứng khoán đầu tư có lãi 700 tỷ đồngg, trong khi cùng kỳ chỉ 3 tỷ đồng. VietBank có lãi từ mua bán chứng khoán lên tới 582 tỷ đồng, tăng hơn 4 lần so với cùng kỳ và mức lãi này còn lớn hơn cả thu nhập lãi thuần của nhà băng nay (chỉ đạt 487 tỷ đồng trong 9 tháng đầu năm).

Theo quan sát, mảng kinh doanh chứng khoán trở thành động lực tăng trưởng chính, và đóng góp phần lớn trong tổng thu nhập hoạt động của nhiều ngân hàng trong hệ thống.

Hiện chứng khoán đầu tư do các ngân hàng nắm giữ bao gồm các loại giấy tờ có giá, trong đó chủ yếu là chứng khoán nợ bao gồm trái phiếu, tín phiếu, và các công cụ phái sinh có rủi ro thấp. Trái phiếu thường là loại giấy tờ có giá trị lớn trong danh mục chứng khoán đầu tư của các ngân hàng. Sản phẩm này có thể được phát hành bởi Chính phủ, doanh nghiệp, tổ chức tín dụng,…Trong đó trái phiếu doanh nghiệp thường có lãi suất cao hơn, độ rủi ro cũng lớn hơn trong khi trái phiếu chính phủ và trái phiếu của các TCTD lãi suất thấp, nhưng an toàn hơn.

Ngoài ra, liên kết độc quyền giữa ngân hàng với các doanh nghiệp bảo hiểm giúp tăng đáng kể lợi nhuận 3 quý đầu năm của ngân hàng. Theo tìm hiểu, tỷ lệ chiết khấu phí bảo hiểm nhân thọ khách hàng đóng trong năm đầu tiên cho các ngân hàng rất cao, có ngân hàng được hưởng đến 50%. Do vậy, ngân hàng đã dùng nguồn này để triển khai các chương trình khuyến mãi cho khách hàng cũng như thưởng cho nhân viên. Hình thức khuyến mãi phổ biến nhất là bán theo "combo" kiểu gửi tiết kiệm, vay vốn hay mở tài khoản thanh toán kèm mua bảo hiểm. Đặt kỳ vọng cao vào mảng bảo hiểm, nên thời gian qua, các ngân hàng đẩy mạnh tuyển dụng nhân sự phục vụ cho dịch vụ bán chéo các sản phẩm bảo hiểm nhân thọ. Dự kiến trong thời gian tới, doanh thu mảng bảo hiểm sẽ còn chiếm vị trí lớn hơn trong cơ cấu tổng thu nhập của nhiều ngân hàng.

Việc gần hoàn thành kế hoạch năm cũng cho thấy nỗ lực rất lớn của các ngân hàng trong việc gia tăng nguồn thu và tiết kiệm chi phí hoạt động, bù đắp sự thiếu hụt do cơ cấu lại dư nợ, tín dụng tăng chậm và giảm lãi suất cho vay. Tuy nhiên, áp lực phía trước vẫn còn rất lớn khi nợ xấu có xu hướng gia tăng, các ngân hàng cũng đang phải mạnh tay hơn trong việc trích lập dự phòng rủi ro.

Theo kết quả cuộc điều tra kết quả kinh doanh do Vụ dự báo Thống kê NHNN thực hiện mới đây, tình hình kinh doanh trong quý III/2020 chưa cải thiện được như kỳ vọng của các TCTD tại cuộc điều tra tháng 6/2020. Tỷ lệ TCTD nhận định tình hình kinh doanh "suy giảm" cao gấp đôi so với kỳ vọng tại kỳ điều tra trước.

Quý IV/2020 được nhiều TCTD kỳ vọng tình hình kinh doanh "cải thiện" (67,6% TCTD) hơn các quý trước. Tuy nhiên, dự kiến cả năm 2020, số TCTD đánh giá tình hình kinh doanh năm 2020 "suy giảm nhẹ" so với năm 2019 tiếp tục tăng so với kỳ điều tra trước, có 48,6% TCTD kỳ vọng tình hình kinh doanh tổng thể "cải thiện" hơn so với năm 2019..

Về chất lượng tín dụng, đơn cử như tại ngân hàng MB, ở thời điểm cuối quý III/2020, Ngân hàng có tổng cộng 4.036 tỷ đồng nợ xấu, tăng 9% so với cùng kỳ năm trước, song nhờ tăng trưởng tín dụng cao nên tỷ lệ nợ xấu chỉ ở mức 1,5% trong khi cùng kỳ là 1,54%.

Tính đến 30/9/2020, ngân hàng MB hợp nhất có tổng tài sản hơn 427 nghìn tỷ đồng, tăng 3,8% so với cuối năm 2019 và tăng 7,5% so với cùng kỳ. Dư nợ tín dụng đạt hơn 296 nghìn tỷ đồng, tăng 11,8% so với đầu năm và tăng 16,2% so với cùng kỳ.

Trước tác động của dịch bệnh, hoạt động cho vay của ngân hàng gặp khó khăn khi nhu cầu vốn của khách hàng, nhất là các doanh nghiệp, giảm. Không ít ngân hàng vẫn tăng trưởng tín dụng âm trong nửa đầu năm nay và dự báo chưa thoát âm đến cuối tháng 9/2020 như: Eximbank, Saigonbank...

Đồng thời, nguồn thu từ dịch vụ cũng bị ảnh hưởng do ngân hàng phải giảm phí cho khách hàng. Trong khi đó, nợ xấu có chiều hướng tăng nên đòi hỏi các nhà băng tăng trích dự phòng rủi ro. Sacombank cho biết, 9 tháng đầu năm xử lý được hơn 11.000 tỷ đồng nợ xấu, tạm hoàn tất mục tiêu xử lý nợ đưa ra cho năm nay. Thế nhưng, tại Sacombank do nhiều khoản nợ xấu tồn tại từ khi sáp nhập thêm SouthernBank nên đến nay còn không ít khoản nợ lớn chưa được xử lý.

Tại cuộc họp cuối tháng 10/2020, bà Nguyễn Thị Hồng, Phó Thống đốc NHNN cho rằng, trong 9 tháng đầu năm 2020, đại dịch COVID-19 trên thế giới diễn biến phức tạp, tác động nghiêm trọng mọi mặt đời sống kinh tế khiến người gửi tiền ngân hàng là doanh nghiệp, người dân gặp khó khăn, nguồn thu giảm, khả năng trả nợ khó khăn. Trong đó, các ngân hàng là trung gian tài chính cũng bị ảnh hưởng. Đó là nguyên nhân dẫn đến nợ xấu tăng.

Một nguyên nhân nữa là vấn đề kỹ thuật tính toán. Trong bối cảnh tác động của COVID-19, tình hình kinh tế khó khăn, cầu tín dụng không cao như những năm trước, do đó, tỷ lệ tương đối nợ xấu/dư nợ phát sinh cũng tăng lên.

Trong thời gian qua, NHNN đã chủ động triển khai nhiều giải pháp tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh. Cụ thể, NHNN đã ban hành Thông tư 01/2020/TT-NHNN quy định về việc cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ bị ảnh hưởng bởi dịch COVID-19. Đồng thời, chỉ đạo các tổ chức tín dụng (TCTD) thực hiện cơ cấu miễn giảm lãi, hoãn giãn nợ, gỡ khó cho doanh nghiệp và người dân.

Ngân hàng Nhà nước cũng như bản thân các ngân hàng đều đẩy mạnh nhiều giải pháp xử lý nợ xấu nhưng thực tế chưa có nhiều cải thiện. Trong bối cảnh đó, việc các ngân hàng vẫn công bố tăng lợi nhuận lại là là điều đáng lo.

Trao đổi với Reatimes, PGS. TS. Phạm Thế Anh - Trưởng Bộ môn Kinh tế Vĩ mô của Đại học Kinh tế Quốc dân, Kinh tế trưởng tại Viện Nghiên cứu Kinh tế và Chính sách cho rằng, số liệu thực tế lãi và nợ xấu bao nhiêu thì không thể nhìn qua báo cáo tài chính.

"Điều đáng lo đó chính là vấn đề nợ xấu. Vì Thông tư 01/2020/TT-NHNN về khoanh các nhóm nợ không cho “nhảy” nhóm nợ, một mặt khiến cho con số về nợ xấu của ngân hàng chưa phản ánh hết, bởi vì họ có thể tạo ra con số không thực. Ngân hàng có thể điều chỉnh một số khoản vay nợ xấu nhưng lại không hoạch toán là nợ xấu, mà họ khoanh tạm nó vào nhóm nợ. Điều này khiến cho nợ xấu của ngân hàng chưa được báo cáo hết trong báo cáo tài chính công bố".

Ngoài ra, các con số lợi nhuận của ngân hàng cũng chưa báo cáo hết các trích lập dự phòng của ngân hàng. Về nguyên tắc, các khoản nợ xấu rơi vào các nhóm nợ khác nhau thì họ mới trích lập, nhưng hiện nay ngân hàng có thể giữ nguyên, không nhảy nhóm nợ, thì cũng chưa trích lập nợ xấu, thì lợi nhuận do các ngân hàng báo cáo chưa phản ánh thực chất hoạt động của ngân hàng.

"Vấn đề nữa, với tình hình kinh tế của Việt Nam và thế giới gặp rất nhiều khó khăn như hiện nay mà có doanh nghiệp nào đó vẫn có lãi lớn thì chứng tỏ biên lãi suất và chênh lệch lãi suất huy động và cho vay của ngân hàng rất lớn. Mặc dù lãi suất huy động giảm mạnh nhưng lãi suất cho vay giảm không tương ứng, điều này sẽ tạo ra khoảng cách chênh lệch quá cao thì ngân hàng mới có lãi.

Điều này sẽ khiến cho các doanh nghiệp không phải người hưởng lợi, chưa đúng với chính sách định hướng của Chính phủ hiện nay là hỗ trợ cho các doanh nghiệp theo hướng cắt giảm lãi suất.

Như vậy, điều này sẽ lợi cho ngân hàng là chính và sẽ thiệt cho người gửi tiền tiết kiệm và doanh nghiệp thì chưa được hưởng lợi nhiều. Có thể, lãi suất giảm đôi chút đó, nhưng không giảm như kỳ vọng. Tôi cho rằng, chính sách hiện nay còn nhiều bất cập".

"Nhìn bề ngoài có thể là tốt, nhưng con số thực chất bên trong lại có nhiều vấn đề. Thứ nhất là nợ xấu chưa phản ánh tốt, chưa trích lập hết dự phòng. Một khi con số nợ xấu bị bộc lộ rõ, các khoản chi phí dự phòng tăng mạnh sẽ ăn mòn lợi nhuận ngân hàng trong các quý tới. Vì hiện nay, các ngân hàng đang có nợ xấu là bao nhiêu chúng ta không được biết, nhưng con số bị ảnh hưởng bởi dịch bệnh Covid thì chúng ta đều biết, là con số rất lớn. Hiện nay, chỉ có ngân hàng mới biết chính xác nợ xấu của họ là bao nhiêu, nên có thể nó sẽ ăn mòn hết hoặc một phần", PGS. TS. Phạm Thế Anh nói thêm.

Chuyên gia kinh tế Nguyễn Trí Hiếu cho rằng, theo NHNN công bố tỷ lệ nợ xấu nội bảng của các ngân hàng dưới 2% là con số quá tốt nếu so với mục tiêu giữ tỷ lệ nợ xấu không quá 3%.

Thế nhưng, Thông tư 01 của NHNN cho phép các ngân hàng không chuyển nhóm nợ để giúp doanh nghiệp bị tác động bởi dịch bệnh. Không chuyển nhóm nợ tức vẫn giữ ở nhóm nợ cũ và không biết bao nhiêu khách hàng của các ngân hàng trong toàn hệ thống được nằm lại ở nhóm cũ, trong khi đáng lẽ phải chuyển nhóm nợ vì không trả được nợ.

Chính vì thế tỷ lệ nợ xấu trên sổ sách hiện tại của các ngân hàng không phải là cơ sở để xác nhận chính xác tình hình nợ xấu. Trong trạng thái bình thường, theo quy định nợ của doanh nghiệp đang ở nhóm 1 và trễ hạn sau 10 ngày phải chuyển lên nhóm 2 (nợ cần chú ý), sau 90 ngày chuyển sang nhóm 3, sau 180 ngày chuyển lên nhóm 4 và sau 360 ngày chuyển lên nhóm 5.

Khi nợ của doanh nghiệp chuyển lên nhóm 2, ngân hàng phải trích lập dự phòng 5%. Nhưng khi áp dụng Thông tư 01, ngân hàng giữ nguyên nợ ở nhóm 1 và chỉ trích lập dự phòng chung 0,75%. Nguyên tắc này sẽ áp dụng cho tất các khách hàng khác khi họ không bị chuyển nhóm nợ.

Theo đó, các ngân hàng không phải trích lập dự phòng rủi ro với tỷ lệ cao hơn, từ đó giảm được chi phí. Song như vậy trong lợi nhuận của ngân hàng sẽ có phần ảo. Đó là phần đáng ra phải khấu trừ cho trích lập dự phòng rủi ro, nhưng không trích lập, trở thành lợi nhuận. Từ lợi nhuận ảo đó, sức khỏe tài chính của các ngân hàng cũng bị méo mó.

Cũng cùng quan điểm, TS. Cấn Văn Lực cho rằng chưa vội mừng với kết quả trên. Số liệu 9 tháng chưa phản ánh đầy đủ tất cả hoạt động của mảng ngân hàng. Cơ sở của nhận định này đến từ 2 lý do chính. Một là độ trễ. Những lĩnh vực khác của kinh tế bị COVID-19 tác động đến khách hàng, rồi sau đó đến ngân hàng.

Hai là hiện nay vấn đề nợ xấu, Nhà nước cho phép cơ cấu lại theo Thông tư 01 giữ nguyên nhóm nên nợ xấu chưa bị tăng lên. Nhưng nhiều khả năng nợ xấu sẽ bị tăng lên. Chắc chắn là hết năm nay, các ngân hàng phải tổ chức đề phòng rủi ro nhiều hơn, đương nhiên lợi nhuận sẽ giảm. Ngân hàng đều giảm mức thu nhập từ 20 - 25%, cho nên phải đến cuối năm 2020 hoặc đầu năm 2021, chúng ta mới rõ được kết quả tài chính và lợi nhuận một cách đầy đủ, chính xác.

Tính đến 30/9/2020, tín dụng toàn bộ nền kinh tế đã tăng 6,09%. SSI Research ước tính tăng trưởng tín dụng năm 2020 sẽ nằm trong khoảng 7,5 - 8,5%, thấp hơn mục tiêu tăng trưởng tín dụng ban đầu của NHNN là 11 - 14% so với cùng kỳ năm trước.

Bên cạnh đó, SSI Research ước tính nợ xấu và nợ vay tái cơ cấu sẽ tăng nhanh vào cuối năm 2020. Việc trích lập dự phòng sẽ kéo theo lợi nhuận giảm thêm.

SSI Research cho rằng, các ngân hàng sẽ đẩy nhanh việc trích lập dự phòng cho nợ xấu mới và nợ tái cơ cấu, mặc dù thời hạn của Thông tư 01 có thể được kéo dài để trì hoãn thời gian ghi nhận nợ xấu. Đơn vị này cũng nhận định các ngân hàng quốc doanh chịu nhiều áp lực hơn từ Ngân hàng Nhà nước (NHNN) trong việc hỗ trợ khách hàng trong thời kỳ đại dịch. Trong khi các ngân hàng tư nhân vẫn có dư địa nhất định để cân đối giữa hỗ trợ khách hàng và đảm bảo mức lợi nhuận hợp lý.

Lợi nhuận trước thuế trong nửa cuối năm 2020 của ngành ngân hàng được SSI Research ước tính giảm 22,1% so với cùng kỳ năm trước, do thu nhập hoạt động giảm 4% so với cùng kỳ năm trước và chi phí dự phòng tăng 47,8% so với cùng kỳ năm trước.

FiinGroup dự báo, lợi nhuận sau thuế năm 2020 của 18/19 ngân hàng (riêng CTG không đưa ra kế hoạch cụ thể) dự kiến chỉ tăng 4,9% so với năm 2019. Kế hoạch này khá thận trọng nếu so với mức tăng trưởng lợi nhuận sau thuế của các ngân hàng niêm yết nửa đầu năm nay (tăng 12,95).

Dù lãi trước thuế năm 2020 của các ngân hàng có thể giảm. Thế nhưng, các nhận định đưa ra từ giới phân tích kinh tế - tài chính, năm 2021, khi hoàn thành việc hỗ trợ khách hàng, lợi nhuận ngân hàng quốc doanh ước tính sẽ tăng 23% trong khi nhóm ngân hàng TMCP tăng 11,2%.

Bàn về kịch bản ngành tài chính cuối năm 2020, TS. Nguyễn Trí Hiếu chia sẻ: “Theo tôi đánh giá, kịch bản của ngân hàng trong thời gian tới sẽ là, trên báo cáo vẫn rất lời, lãi to, nhưng tình hình thực tế như thế nào thì chỉ có các ngân hàng và Ngân hàng Nhà nước mới biết. Nhiều khi, chính bản thân Ngân hàng Nhà nước cũng có thể chưa biết bởi nếu các ngân hàng thương mại không báo cáo chi tiết và đầy đủ thì họ cũng không định liệu được. Do đó, chỉ có các ngân hàng mới biết chất lượng tài sản của họ như thế nào.

Hiện nay có hàng nghìn doanh nghiệp ngừng hoạt động, trong khi nhiều doanh nghiệp đang rất khó khăn trong vấn đề trả nợ thì năm nay lợi nhuận của ngân hàng rất thấp, thậm chí ngân hàng không có lãi, nếu tính đúng và tính đủ. Do đó, chúng ta không hề biết lãi của ngân hàng là bao nhiêu, nhưng với tình hình như hiện nay nhiều doanh nghiệp phá sản, các ông lớn cũng chỉ đang gắng gượng thì lợi nhuận năm nay nếu khả quan thì cũng rất thấp. Nên theo tôi dự đoán, nếu trong tình trạng xấu nhất thì cả hệ thống ngân hàng bị lỗ”,

Còn theo PGS. TS. Phạm Thế Anh, kịch bản của ngân hàng trong thời gian tới chính là tăng trưởng tín dụng vẫn ở mức thấp so với các năm trước. Các khoản lãi suất có thể giảm hoặc không. Nếu kịch bản nghiêng về lạm phát những tháng cuối năm thì có thể giảm mạnh, khi đó, ngân hàng có thể giảm lãi suất một chút.

Tuy nhiên, vị chuyên gia này vẫn nhấn mạnh, giảm lãi suất không kích thích được tín dụng, khó kích thích được doanh nghiệp vay mới. Bởi vì, doanh nghiệp phải nhìn thấy đầu ra có tốt thì mới vay tiếp, kích thích đầu tư".

Hiện nay, COVID-19 vẫn tiếp tục hoành hành, lan ngày càng rộng trên thế giới thì sẽ tạo tâm lý bi quan. Các ngành sản xuất, xuất khẩu bị ảnh hưởng thì họ sẽ không vay mới để đầu tư, bất kể lãi suất hạ bao nhiêu.

Do đó, tăng tưởng tín dụng sẽ vẫn thấp, biên lãi suất sẽ vẫn tiếp tục cao, bởi vì ngân hàng không mặn mà cho vay với lãi suất thấp. Hạ lãi suất thì ngân hàng phải bù đắp lại những khoản cho vay có rủi ro cao, nên ngân hàng sẽ vẫn đòi hỏi lãi suất cao. Điều này đang được phản ánh một cách rất thực tế đó là rủi ro tín dụng đang tăng cao của nền kinh tế.

Xem thêm: lmth.4235192924061-ol-yah-gnum-91-divoc-aum-auig-nol-ial-gnah-nagn/nv.semitaer