Nhiều yếu tố bất định

Về bối cảnh vĩ mô, trong cuộc họp mới đây, Cục Dự trữ Liên bang Mỹ (Fed) quyết định tăng lãi suất điều hành thêm 75 điểm cơ bản, qua đó nâng mức lãi suất tính tới ngày 2/11/2022 lên 3,75%/năm. Cùng với đó, Chủ tịch Fed cũng nhấn mạnh, cơ quan này sẽ giữ lãi suất ở mức cao hơn trong thời gian dài hơn.

Dưới áp lực phải bảo vệ tỷ giá, Ngân hàng Nhà nước Việt Nam cũng đã tăng lãi suất tiền đồng thêm 2%/năm chỉ trong 2 tháng qua. Trong bối cảnh lãi suất tăng cao, tài sản rủi ro sẽ chịu áp lực lớn do: (1) Chi phí chiết khấu (discount rate) tăng mạnh làm giảm giá trị hiện tại của các loại tài sản; (2) giá trị USD tăng cao và hút dòng tiền đầu tư; (3) các doanh nghiệp khó tiếp cận vốn và chịu áp lực trả nợ lớn, từ đó ảnh hưởng tới khả năng hoạt động.

|

Ông Trương Thái Đạt, Giám đốc Phân tích, Công ty cổ phần Chứng khoán DSC. |

Trên thực tế, áp lực từ chính sách tiền tệ thắt chặt toàn cầu khiến nền kinh tế thế giới dần xuất hiện những điểm yếu và Việt Nam không nằm ngoài xu hướng này.

Nếu như trong quý III/2022, nhà đầu tư có thể phấn khởi trước đà tăng trưởng GDP vượt trội thì đến tháng 10, nền kinh tế Việt Nam bắt đầu chịu ảnh hưởng khi chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất giảm mạnh xuống mức 50,6 điểm từ mức 52,5 điểm trong tháng 9 - dù vẫn tăng trưởng nhưng tốc độ đã chậm hơn nhiều so với giai đoạn trước.

Tương tự, kim ngạch xuất nhập khẩu tháng 10 giảm nhẹ, đạt giá trị thấp nhất năm 2022 (nếu bỏ qua tháng 2/2022 là dịp lễ, Tết), doanh thu bán lẻ giảm nhẹ 1% so với tháng trước đó. Cùng với đó, lạm phát cũng tăng, đạt 4,3% so với cùng kỳ. Những chỉ báo này dù chưa quá xấu nhưng cho thấy sự giảm tốc rõ rệt của kinh tế trong nước. Với nhu cầu tiêu dùng thế giới suy yếu và chính sách tiền tệ thắt chặt kéo dài, nền kinh tế Việt Nam sẽ còn chịu nhiều áp lực thời gian tới.

Về kết quả kinh doanh quý III/2022 của doanh nghiệp, tính tới ngày 2/11/2022, có khoảng 1.013 doanh nghiệp đại chúng đã công bố thông tin này. Theo đó, vốn hóa nhóm doanh nghiệp đã báo cáo chiếm 96,2% tổng vốn hóa toàn thị trường, phản ánh đầy đủ hiệu quả hoạt động của các doanh nghiệp đại chúng trong 9 tháng đầu năm 2022.

Song, đa phần doanh nghiệp đạt mức tăng trưởng doanh thu, lợi nhuận không như kỳ vọng, cho dù so sánh với mức nền thấp của năm 2021. Cụ thể, lợi nhuận sau thuế nhóm tài chính tăng 37% so với cùng kỳ nhưng giảm 4% so với quý trước, trong khi nhóm phi tài chính giảm 5% so với cùng kỳ năm trước và giảm 20% so với quý trước.

Con số sụt giảm lợi nhuận ròng rất mạnh đến từ hầu hết các nhóm ngành cho thấy các doanh nghiệp đã vượt qua đỉnh tăng trưởng và đang bước vào pha suy giảm. Đáng chú ý hơn, sự suy yếu đến trong quý III/2022, là thời điểm mà Ngân hàng Nhà nước chưa tăng lãi suất điều hành, hoạt động sản xuất - kinh doanh vẫn tăng trưởng tốt (PMI cao) và tỷ giá USD/VND ổn định. Trong thời gian tới, khi bối cảnh vĩ mô xuất hiện những suy yếu rõ ràng hơn, nhiều khả năng kết quả kinh doanh của các doanh nghiệp sẽ còn chịu ảnh hưởng.

Sau những đợt giảm sâu, thị trường đã hấp dẫn?

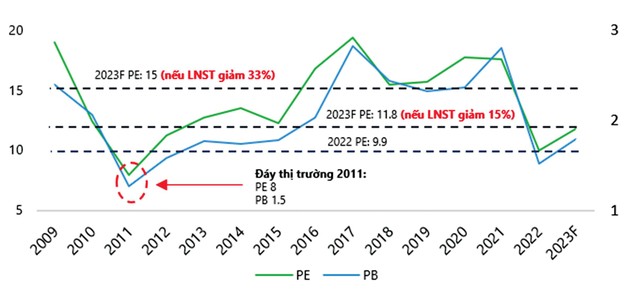

Sau những đợt điều chỉnh mạnh từ đầu năm, cả 2 chỉ số định giá P/E và P/B đều giảm về mức khá thấp. Cụ thể, tính tới ngày 10/11/2022, P/E của VN-Index đạt khoảng 10 lần (PE trung vị 10 năm đạt 15,5 lần), trong khi P/B đạt 1,5 lần (P/B trung vị 10 năm 1,7 lần). Mức định giá này thoạt nhìn có vẻ hấp dẫn, nhưng đuổi theo định giá rẻ có thể là một cái bẫy “đắt tiền” cho nhà đầu tư vì hai rủi ro sau:

Thứ nhất, thị trường dù đã được định giá ở mức hấp dẫn, nhưng chuyển động của thị trường thời gian qua cho thấy vẫn có thể rẻ hơn. Nhìn lại giai đoạn đáy năm 2011, nhà đầu tư bi quan cùng cực, định giá P/E của VN-Index rơi về mức 8 lần. Nếu trở về mức định giá tương tự như năm 2011, chỉ số này sẽ phải giảm thêm 20% - một mức giảm đáng kể.

|

Đồ thị định giá chỉ số vn-index giai đoạn 2009-2022 và dự phóng năm 2023. |

Thứ hai, kết quả kinh doanh giảm sút có thể biến rẻ thành đắt. Cụ thể, mức P/E thấp của VN-Index đạt được là nhờ doanh nghiệp đạt kết quả kinh doanh khả quan trong năm 2022, được hậu thuẫn bởi nền kinh tế khởi sắc sau dịch. Tuy nhiên, sang năm 2023, khi bối cảnh vĩ mô không còn tích cực, lợi nhuận sau thuế các doanh nghiệp suy giảm có thể sẽ khiến mức P/E thấp nhảy vọt lên cao. Cụ thể hơn, nếu nhà đầu tư dự phóng lợi nhuận sau thuế các doanh nghiệp giảm 33% trong năm 2023, P/E dự phóng năm 2023 sẽ lập tức trở lại mức 15 lần, tương đương mức trung vị 10 năm trở lại và khi đó không còn “định giá rẻ” nữa.

Trong trường hợp nhà đầu tư muốn thử dò đáy hoặc đầu tư giá trị tích sản, DSC khuyến nghị nên lựa chọn những cổ phiếu có tỷ lệ nợ thấp, tổng nợ trên tài sản dưới 0,5 lần (để giảm thiểu áp lực trả nợ trong bối cảnh lãi suất tăng) cũng như dòng tiền sản xuất - kinh doanh tốt, dòng tiền sản xuất - kinh doanh/doanh thu đạt tỷ lệ trên 10% (để đảm bảo hoạt động hiệu quả trong môi trường vay vốn khó khăn). Chúng tôi đánh giá những yếu tố này sẽ giúp doanh nghiệp có sức chống chịu tốt hơn trong giai đoạn khó khăn của chu kỳ kinh tế.

Do thị trường đang rung lắc mạnh, có nhiều khả năng tiếp tục điều chỉnh giảm, nhà đầu tư cân nhắc giải ngân ở tỷ trọng rất nhỏ (5 - 10%), tránh đưa ra những quyết định vội vàng mang tính chất đầu cơ, bắt đáy.

Gỡ nút thắt thanh khoản

Theo chúng tôi, vấn đề của thị trường liên quan chủ yếu đến thanh khoản và yếu tố niềm tin của nhà đầu tư. Vì vậy, Chính phủ cần có những chính sách cũng như hoàn thiện hành lang pháp lý liên quan, đảm bảo tính đồng bộ, thống nhất nhằm phát triển thị trường tài chính an toàn, lành mạnh, bền vững.

Đi đôi với việc xử lý những doanh nghiệp bất động sản cũng như các doanh nghiệp, tổ chức tài chính “sân sau” vi phạm quy định về phát hành trái phiếu doanh nghiệp, chúng ta nên tiếp tục hỗ trợ các doanh nghiệp trong việc tiếp cận các nguồn vốn để duy trì hoạt động sản xuất – kinh doanh.

Các ngân hàng trong một nền kinh tế thắt chặt tiền tệ nên hy sinh lợi nhuận vì mục tiêu chung của quốc gia để nới hạn mức (room) tín dụng cũng như hạn chế tăng lãi suất cho vay, giúp các doanh nghiệp có thể giải quyết được vấn đề thanh khoản cũng như các khoản nợ vay ngắn hạn.

Đáng nói hơn là khoản vay với lãi suất hỗ trợ 2%/năm từ ngân sách nhà nước với tổng giá trị 40.000 tỷ đồng thực hiện năm 2022 và 2023 vẫn chưa được các ngân hàng tận dụng triệt để khi trải qua 10 tháng đầu năm 2022, con số này vừa mới giải ngân khoảng 12,5%, tương đương gần 5.000 tỷ đồng.

Những rào cản về thủ tục hành chính cũng như việc nghiệm thu, thanh kiểm tra chặt chẽ các dự án về sau này khiến doanh nghiệp e ngại và không mặn mà đầu tư.

Vì vậy, Ngân hàng Nhà nước cần điều hành gói hỗ trợ lãi suất này theo hướng linh hoạt, cởi mở hơn để giúp doanh nghiệp có thể dễ dàng tiếp cận vốn tín dụng phục vụ hoạt động sản xuất - kinh doanh. Chỉ khi làm được những điều như vậy, doanh nghiệp mới có vốn để tiếp tục duy trì hoạt động, xây dựng cơ sở tài chính vững mạnh, vượt qua khó khăn, thách thức.

Doanh nghiệp làm gì để vượt khó?

Chi phí đầu vào tăng cao, nhu cầu suy giảm và khó tiếp cận nguồn vốn là những vấn đề khiến mọi doanh nghiệp phải đau đầu ở thời điểm hiện tại. Trong bối cảnh nền kinh tế gặp khó khăn, các doanh nghiệp cần có những chiến lược cũng như quyết sách phù hợp để có thể duy trì hoạt động.

Theo chúng tôi, doanh nghiệp cần có những biện pháp bảo vệ nguồn vốn và tối ưu hóa năng suất lao động. Để đạt được mục đích này, chúng tôi có một số khuyến nghị doanh nghiệp có thể tham khảo như sau.

Đầu tiên, doanh nghiệp cần cắt giảm tối đa chi tiêu không hợp lý để tối ưu hóa biên lợi nhuận. Tiếp đó, nên ưu tiên dùng tiền trả nợ để giảm thiểu đòn bẩy tài chính, tránh tình trạng hoạt động chỉ để chi trả lãi vay. Về hoạt động đầu tư, doanh nghiệp nên ưu tiên những dự án cốt lõi, tránh đầu tư dàn trải.

Cuối cùng, các doanh nghiệp cần có những giải pháp để giảm thiểu nguồn vốn lưu động, tối đa hóa dòng tiền thực thu từ hoạt động sản xuất - kinh doanh để duy trì nguồn tài chính, sẵn sàng giải ngân trong điều kiện phù hợp.

Về việc phát hành trái phiếu doanh nghiệp, chúng tôi đồng tình với quan điểm của Chính phủ, Nhà nước rằng, các doanh nghiệp phát hành trái phiếu cần có mục đích kinh doanh, sản xuất để huy động vốn rõ ràng và đảm bảo sự minh bạch về sức khỏe tài chính, khả năng thanh toán của doanh nghiệp, tránh trường hợp phát hành trái phiếu “4 không” (không chuyển đổi, không kèm chứng quyền, không tài sản đảm bảo và không đánh giá tín nhiệm).