Tín dụng 2021 tăng 10 - 15% là phù hợp

Dù tín dụng khởi sắc nhưng thách thức phía trước đối với ngành ngân hàng được đánh giá là vẫn rất lớn, đặc biệt là trong bối cảnh dịch bệnh còn diễn biến khá phức tạp, chưa thấy rõ đỉnh dịch.

Tuy vậy, giới chuyên môn đã đưa ra 3 lý do để lạc quan hơn đối với tương lai ngành ngân hàng năm 2021.

Thứ nhất, các nước ngày càng có nhiều kinh nghiệm hơn trong chống dịch. Vắc-xin phòng bệnh cũng sắp được đưa vào sản xuất. Thực tế, thời gian qua, dù dịch bệnh chưa được khống chế, nhưng kinh tế thế giới vẫn đang dần phục hồi.

Thứ hai, năm 2020, Việt Nam dù ở nhóm nước ít ỏi có GDP tăng trưởng dương, song mức tăng tương đối thấp. Dựa trên nền thấp này, số liệu sẽ dễ được đẩy lên cao.

Thứ ba, kinh tế thế giới đang hồi phục hình theo hình chữ U, nhưng với Việt Nam đang theo hình chữ V.

Với những yếu tố trên, cộng thêm động lực tăng trưởng từ kinh tế số, TS. Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV cho rằng, khả năng năm 2021 GDP có thể tăng 6,5 - 7%. Để thực hiện mục tiêu này, năm 2021, tín dụng tăng khoảng 10 - 15% là hợp lý.

Với ngành ngân hàng, dù kinh tế phục hồi, nhưng vẫn còn rất nhiều rủi ro đang chờ đợi các ngân hàng trong năm 2021. Tín dụng tuy khởi sắc, song chưa thể tăng trưởng cao trở lại. Bên cạnh đó, nợ xấu tiềm ẩn đang tăng lên rất nhanh, lợi nhuận có nguy cơ giảm.

Về nợ xấu, phân tích số liệu 9 tháng đầu năm nay của các ngân hàng niêm yết cho thấy, nợ xấu đã tăng khoảng 30%, dự kiến cả năm nay, nợ xấu nội bảng toàn hệ thống sẽ ở mức 3%. Và năm 2021, nợ xấu có thể sẽ còn tăng do độ trễ tác động của nền kinh tế tới lĩnh vực ngân hàng, lên khoảng 3,5 - 4%.

Thị trường kỳ vọng Ngân hàng Nhà nước sẽ chỉnh sửa Thông tư 01/2020/TT-NHNN về giảm lãi suất, cơ cấu lại nợ, giữ nguyên nhóm nợ cho doanh nghiệp để nợ xấu không "đeo bám” vào nền kinh tế, doanh nghiệp, ngân hàng. Dù vậy, thời hạn của Thông tư 01 cũng không nên quá dài vì sẽ tạo ra tâm lý ỷ lại.

Tăng vốn sẽ còn rất áp lực trong dài hạn với các ngân hàng, nhất là các ngân hàng có vốn Nhà nước. Giai đoạn trước đây, trung bình mỗi năm, tổng tài sản của các ngân hàng có vốn Nhà nước tăng 15 - 17%, còn giai đoạn từ nay về sau tăng khoảng 10 - 12%. Khi tổng tài sản (bao gồm tín dụng, đầu tư) tăng, thì vốn chủ sở hữu cũng phải tăng tương ứng để ngân hàng đảm bảo hệ số an toàn vốn (CAR). Ví dụ, tổng tài sản tăng 10 - 12%, thì vốn chủ sở hữu cũng phải tăng ít nhất 7 - 8%.

Theo các chuyên gia, tăng vốn là câu chuyện đòi hỏi liên tục với các ngân hàng. Vừa qua, Bộ Tài chính, Quốc hội đã gỡ khó phần nào việc tăng vốn cho 4 ngân hàng thương mại có vốn Nhà nước, song, các ngân hàng này vẫn sẽ phải tiếp tục thực hiện nhiều giải pháp để có thể tăng vốn chủ sở hữu giai đoạn tới.

Thông thường, có 5 biện pháp mà các ngân hàng sử dụng để tăng vốn là: Tăng vốn bằng nguồn lợi nhuận để lại, cổ tức nhà nước để lại, phát hành trái phiếu, bán cổ phiếu cho đối tác chiến lược hoặc nhà đầu tư nước ngoài…

Lợi nhuận ngân hàng sẽ tăng 17% trong năm 2021

TS. Cấn Văn Lực cho rằng, đại dịch Covid-19 gây ảnh hưởng tiêu cực cho nền kinh tế, song lại là chất xúc tác khiến kinh tế số tăng trưởng nhanh hơn. Trong lĩnh vực ngân hàng, từ đầu năm đến nay, dịch vụ ngân hàng số phát triển rất mạnh, thanh toán qua mobile banking tăng tới 180%, số lượng thanh toán qua thẻ ngân hàng tăng gần 30%...

Bên cạnh đó, Covid-19 đã đẩy mạnh xu hướng fintech, bigtech thâm nhập thị trường tài chính, tạo sức ép cạnh tranh khiến ngành ngân hàng phải đẩy nhanh tiến trình số hóa. Hành vi mua sắm, tiêu dùng của khách hàng cũng thay đổi.

Rõ ràng, dịch bệnh là cơ hội để các ngân hàng tái cấu trúc hoạt động, danh mục đầu tư, danh mục sản phẩm - dịch vụ, tăng cường đổi mới sáng tạo, thiết kế sản phẩm - dịch vụ mới phù hợp với nhu cầu, thị hiếu của khách hàng và thúc đẩy tiến trình chuyển đổi số.

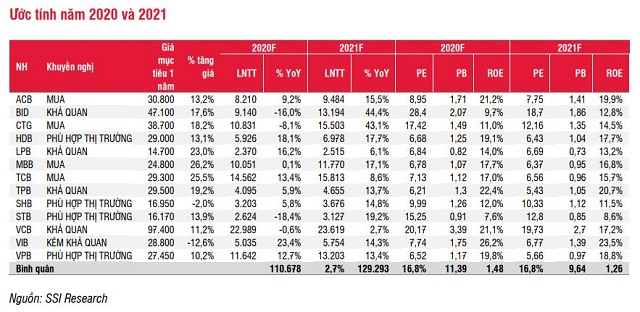

SSI Research nhận định triển vọng chung của ngành ngân hàng trong 2021 tốt hơn so với ước tính trước đây do ít bị ảnh hưởng từ đợt bùng phát thứ hai của dịch Covid-19. Nhóm chuyên gia phân tích của công ty chứng khoán này cũng điều chỉnh tăng ước tính lợi nhuận trước thuế cho các ngân hàng nghiên cứu cho năm 2020 và 2021 lần lượt đạt 110.700 tỷ đồng, tăng 3% so với cùng kỳ và 129.300 tỷ đồng, tăng 17%.

Cụ thể, ước tính lợi nhuận trước thuế của các ngân hàng thương mại Nhà nước giảm 6% trong năm 2020 và sau đó phục hồi 22% trong năm 2021. Ước tính lãi trước thuế của các ngân hàng thương mại cổ phần sẽ tăng 9% trong năm 2020 và tăng 14% trong năm 2021. Do đó, SSI Research đánh giá khả quan với ngành ngân hàng trong năm 2021. Các yếu tố liên quan đến cổ tức bằng cổ phiếu cũng sẽ hỗ trợ tăng giá cổ phiếu ngân hàng trong quý IV/2020.

Mặt khác, SSI Research cũng đề cập việc trích lập dự phòng sẽ là yếu tố tác động lớn nhất đến ước tính lợi nhuận và rủi ro tín dụng sẽ vẫn tồn tại trong năm 2021 trở đi. Rủi ro lợi nhuận với các ngân hàng bao gồm tỷ lệ nợ xấu mới hình thành cao hơn, nền kinh tế phục hồi chậm hơn ước tính và dịch bệnh Covid-19 bùng phát trở lại.

Còn theo PGS.TS. Đinh Trọng Thịnh, các khoản nợ xấu tiềm ẩn có thể phát sinh trong tương lai khiến dự phòng rủi ro tín dụng tăng mạnh, bào mòn lợi nhuận của ngân hàng, tuy nhiên, đây là điều mà các nhà băng cần phải chấp nhận trong bối cảnh hiện nay.

Theo đó, để tránh gặp rủi ro trong vấn đề kiểm soát nợ xấu có thể xảy ra trong tương lai, các ngân hàng cần chủ động tăng trích lập dự phòng rủi ro cho những khoản nợ xấu tiềm ẩn, những khoản nợ xấu đã được cơ cấu lại để phòng xa. Bởi, nếu sau thời điểm Thông tư 01 hết hiệu lực mà khách hàng vẫn không thể trả được nợ, nợ xấu của các ngân hàng sẽ tăng rất mạnh, những ngân hàng chưa chuẩn bị nguồn dự phòng sẽ xoay sở không kịp.

Fitch Ratings dự báo, năm 2021, thu nhập của các ngân hàng sẽ phục hồi nhờ kiểm soát chặt hơn chi phí, hoạt động cho vay dần khởi sắc. Song sự phục hồi sẽ phần nào bị hạn chế do biên lãi ròng thu hẹp, đặc biệt tại các ngân hàng quốc doanh.

Theo Fitch Ratings, vốn hóa của các ngân hàng Việt vẫn còn mỏng trước những rủi ro nhất định trong môi trường hoạt động trong nước. Dù vậy, hoạt động kinh tế phục hồi và khả năng sinh lời của các ngân hàng có thể sẽ tạo ra đủ lợi nhuận giữ lại để hỗ trợ tăng trưởng trong ngắn hạn, giúp ổn định tỷ lệ vốn hóa.

Vụ Dự báo - Thống kê (Ngân hàng Nhà nước) vừa có báo cáo kết quả cuộc điều tra xu hướng kinh doanh các tổ chức tín dụng quý IV/2020. Báo cáo cho thấy, tiếp tục xu hướng dự báo của kỳ trước, tại kỳ điều tra này, mặt bằng lãi suất huy động - cho vay được kỳ vọng giảm trong quý IV/2020. Bình quân kỳ vọng chung toàn hệ thống, mặt bằng lãi suất thị trường giảm thêm 0,1 điểm phần trăm.

Rủi ro tổng thể của các nhóm khách hàng tăng trong quý III và dự kiến tiếp tục tăng trong quý IV/2020 nhưng tốc độ tăng chậm lại. Hai nhóm khách hàng được 50 - 52,9% tổ chức tín dụng đánh giá có mức rủi ro tăng cao gồm nhóm khách hàng doanh nghiệp nhỏ và vừa, khách hàng là công ty cổ phần, công ty TNHH và doanh nghiệp tư nhân.

Có 9,3% tổ chức tín dụng dự kiến tổng thể các nhân tố nội tại làm “suy giảm” tình hình kinh doanh của đơn vị trong năm 2020, chủ yếu là do nhân tố “năng lực tài chính của đơn vị” và “chính sách lãi suất, tín dụng, tỷ giá của đơn vị”.

Về dư nợ tín dụng, các tổ chức tín dụng kỳ vọng tăng 4,7% trong quý IV/2020 và tăng 11,4% trong cả năm 2020. So với kỳ điều tra tháng 6 vừa qua, nhóm ngân hàng thương mại cổ phần nhỏ, nhóm ngân hàng thương mại cổ phần lớn và nhóm ngân hàng nước ngoài đều tăng mức kỳ vọng về tăng trưởng tín dụng của đơn mình trong năm 2020.

Cùng xu hướng đánh giá tình hình kinh doanh không thuận lợi, số tổ chức tín dụng quan ngại lợi nhuận trước thuế tăng trưởng âm năm 2020 tăng lên, dẫn đến kỳ vọng bình quân về tăng trưởng lợi nhuận trước thuế của toàn hệ thống tiếp tục điều chỉnh giảm so với các kỳ điều tra trước. Nguyên nhân là các ngân hàng phải tăng trích lập dự phòng rủi ro.

Xem thêm: lmth.8041916636061-4-nel-uax-on-51-gnat-eht-oc-nagn-nauhn-iol-1202-man/nv.semitaer