Thị trường chứng khoán vấp phải áp lực điều chỉnh ngay trong khoảng thời gian đầu phiên giao dịch 29/12. Do đây là phiên giao dịch lượng hàng T+3 hôm thị trường giảm sâu thứ Năm tuần trước (24/12) về tài khoản nhà đầu tư nên lực cung tăng lên đáng kể.

Tuy nhiên, tương tự như những phiên trước, lực cầu tỏ ra quá “khỏe” và điều này giúp các chỉ số nhanh chóng lấy lại được sắc xanh, thậm chí đà tăng của chỉ số chính VN-Index còn được nới rộng thêm đáng kể và áp sát mốc 1.100 điểm.

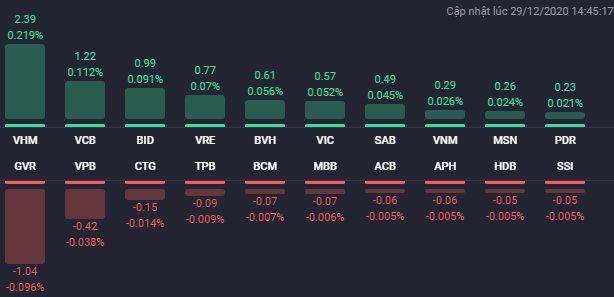

Cổ phiếu VHM có sự ảnh hưởng tích cực nhất đến đà tăng của VN-Index khi đóng góp cho chỉ số này 2,39 điểm (0,2%). Chốt phiên, VHM tăng 3% lên 90.300 đồng/cp và khớp lệnh gần 3,5 triệu cổ phiếu. Bên cạnh đó, 2 cổ phiếu thuộc họ Vingroup khác là VRE và VIC cũng giao dịch tích cực và dẫn dắt nhóm cổ phiếu bất động sản giao dịch bùng nổ.

Các cổ phiếu bất động sản vốn hóa vừa và nhỏ như HD6, EIN, PFL, BII, SDU, CCL, HAR, CII, DRH và PVL đồng loạt tăng trần. Bên cạnh đó, DXG tăng 6,6% lên 16.200 đồng/cp, LDG tăng 4,8% lên 8.070 đồng/cp, PDR tăng 4,6% lên 52.000 đồng/cp, SCR tăng 4,5% lên 9.360 đồng/cp, HDG tăng 3,3% lên 37.450 đồng/cp.

DIG tăng 4,4% lên 27.300 đồng/cp. Thông tin từ DIG cho thấy, tính đến ngày 23/12/2020, doanh thu thuần công ty mẹ đạt 2.340 tỷ đồng, lợi nhuận trước thuế công ty mẹ đạt 620 tỷ đồng; hoàn thành các chỉ tiêu doanh thu, lợi nhuận kế hoạch đề ra từ đầu năm 2020. Trong năm 2021, Tập đoàn dự tính sẽ tiếp tục đầu tư khoảng 7.000 tỷ đồng cho các dự án bất động sản, trong đó khoảng 5.000 tỷ đồng vào các dự án bất động sản nhà đất, 2.000 tỷ đồng cho các dự án bất động sản nghỉ dưỡng; các lĩnh vực kinh doanh mới dự tính sẽ được đầu tư khoảng 300 - 400 tỷ đồng mỗi năm.

Ở chiều ngược lại, bất chấp thị trường đi lên nhưng OCH vẫn bị kéo xuống mức giá sàn 9.300 đồng/cp. OCH vừa công bố kết quả kinh doanh năm 2020. Theo đó, doanh thu hợp nhất ước đạt hơn 1.175 tỷ đồng và lợi nhuận sau thuế là 278,6 tỷ đồng. Kết quả này gấp 8,9 lần lợi nhuận năm 2019. Năm 2020, OCH đề ra mục tiêu tổng doanh thu hợp nhất 998 tỷ đồng, giảm 18% so với năm trước và lợi nhuận sau thuế mục tiêu tăng 5 lần lên 192,6 tỷ đồng. Như vậy, công ty vượt 18% chỉ tiêu doanh thu và 45% kế hoạch lợi nhuận cả năm.

Trong khi đó, khá ít cổ phiếu bất động sản thanh khoản cao giảm sâu trong phiên 29/12. Trong đó, IDJ gây chú ý khi giảm 4,7%, LHG giảm 2,2%, ASM giảm 1,7%.

Quay trở lại với diễn biến của các chỉ số, bên cạnh 3 cổ phiếu họ Vingroup, các cổ phiếu vốn hóa lớn như BVH, PVD, ACV, BID, SAB… cũng đồng loạt tăng giá và góp phần đẩy các chỉ số đi lên, trong đó, BVH tăng 4,7%, PVD tăng 2,6%, BID tăng 1,9%...

Dù vậy, sự phân hóa ở nhóm vốn hóa lớn đã diễn ra rõ nét, trong đó, các mã như GVR, VPB, TPB, VCS, SHB… đều có sự điều chỉnh trở lại. GVR giảm sâu 3,1% xuống 29.500 đồng/cp, VPB giảm 1,9% xuống 31.700 đồng/cp, TPB giảm 1,5% xuống 26.500 đồng/cp.

Kết thúc phiên, VN-Index tăng 8,16 điểm (0,75%) lên 1.099,49 điểm. Toàn sàn có 275 mã tăng, 174 mã giảm và 55 mã đứng giá. HNX-Index tăng 0,53 điểm (0,27%) lên 197,1 điểm. Toàn sàn có 100 mã tăng, 84 mã giảm và 64 mã đứng giá. UPCoM-Index tăng 0,73 điểm (1%) lên 73,83 điểm.

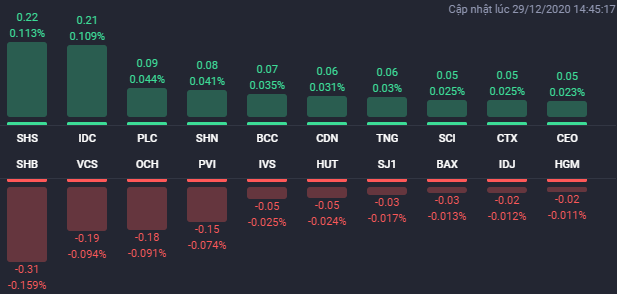

Thanh khoản trên hai sàn niêm yết xấp xỉ so với phiên trước đó và tiếp tục cao trên trung bình 20 phiên với giá trị giao dịch đạt 16.437 tỷ đồng tương ứng với khối lượng giao dịch 843 triệu cổ phiếu, trong đó giao dịch thỏa thuận chiếm 2.500 tỷ đồng. ITA, DXG và HDG đều chia sẻ 3 vị trí dẫn đầu về khối lượng khớp lệnh toàn thị trường, trong đó, ITA khớp lệnh mạnh nhất với 25,5 triệu cổ phiếu, DXG và HDG khớp lệnh lần lượt 15,6 triệu cổ phiếu và 15,3 triệu cổ phiếu. Ngoài ra, trong top 10 khớp lệnh toàn thị trường còn có 2 cổ phiếu bất động sản khác là HQC và TDH với lần lượt 14 triệu cổ phiếu và 13 triệu cổ phiếu.

Khối ngoại vẫn bán ròng trên cả 3 sàn giao dịch với giá trị khoảng 380 tỷ đồng, trong đó, GVR và KDH là 2 mã bất động sản bị khối ngoại bán ròng mạnh và đều trên 15 tỷ đồng. Chiều ngược lại, VRE được mua ròng mạnh nhất với 92 tỷ đồng. VHM, NVL và HDG là các cổ phiếu bất động sản cũng nằm trong top 10 mua ròng của khối ngoại.

Theo phân tích của Công ty Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường duy trì được đà tăng đến phiên thứ ba liên tiếp nhưng động lượng có sự suy yếu nhất định với mức tăng không lớn (nhỏ hơn 1%) và thanh khoản khớp lệnh tuy vẫn giữ ở mức cao nhưng đang có dấu hiệu yếu dần. Nếu nhìn thị trường trong giai đoạn 2015 - 2020 thì trạng thái thị trường hiện tại thực sự hưng phấn, khi đây đã là tuần thứ 9 liên tiếp mà VN-Index tăng điểm, bằng với kỷ lục trước đó vào cuối năm 2017. Với mức tăng trước đó là khoảng 20% (từ 800 lên 960) trong 9 tuần cuối năm 2017 thì hiện tại thị trường đang gần đạt đến ngưỡng 20% này với target có thể hướng đến quanh ngưỡng 1.110 điểm (tăng từ ngưỡng 925 điểm). Diễn biến trên thị trường phái sinh cũng cho thấy các nhà giao dịch đang thận trọng hơn khi mức basis dương bị thu hẹp lại còn 8 - 14 điểm.

Theo đó, thị trường có thể tiếp tục rung lắc trong phiên tới và khả năng điều chỉnh được để ngỏ với ngưỡng hỗ trợ gần nhất quanh 1.084 điểm và xa hơn quanh 1.060 điểm (MA20). Nhà đầu tư đang có tỷ trọng cổ phiếu cao có thể tiếp tục bán ra giảm tỷ trọng trong các nhịp tăng để giảm rủi ro nếu thị trường điều chỉnh. Nhà đầu tư có tỷ trọng tiền mặt cao đã bắt đáy một phần trong phiên 24/12 có thể canh chốt lời và chờ đợi điều chỉnh về các vùng giá thấp hơn để tham gia trở lại./.