Gánh nặng thuế tại Việt Nam đang quá lớn?

Trần Hùng Sơn (*)

(TBKTSG) - Thời gian gần đây, có nhiều nghiên cứu cho rằng gánh nặng thuế tại Việt Nam đang quá lớn. Bài viết này sẽ xem xét đánh giá các vấn đề liên quan đến tỷ lệ huy động thuế trên GDP, thuế suất thuế thu nhập doanh nghiệp và cải cách thuế ở Việt Nam so với một số nước trên thế giới.

Hình 1 cho thấy, tỷ lệ doanh thu thuế/GDP của Việt Nam tương đối ổn định ở mức 18% trong khoảng thời gian từ 2015-2019. Tuy nhiên, so với các quốc gia có cùng mức tương quan GDP bình quân đầu người và các quốc gia có mức thu nhập trung bình thấp (LMC) thì Việt Nam hiện đang có tỷ lệ doanh thu thuế/GDP cao hơn.

Ngoài ra, so với mức GDP/người bình quân chung của thế giới (WLD) thì tỷ lệ doanh thu thuế/GDP của Việt Nam cũng cao hơn đáng kể. Điều này cho thấy, dường như nghĩa vụ thuế so với tương quan thu nhập tại Việt Nam đang ở mức cao so với các nước trên thế giới bao gồm cả các nước thu nhập cao (trừ Ý và Anh).

Đối với thuế suất thuế thu nhập doanh nghiệp, bảng 1 cho thấy thuế suất thuế thu nhập doanh nghiệp (phần trăm thu nhập) của Việt Nam nhìn chung ở mức thấp so với các quốc gia và mức bình quân chung của thế giới (chỉ cao hơn Trung Quốc và Singapore).

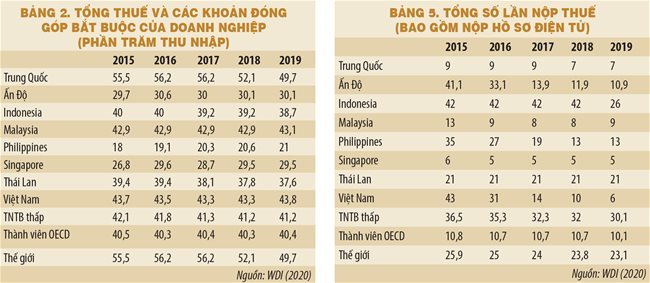

Tuy nhiên, tổng thuế và các khoản đóng góp bắt buộc của doanh nghiệp (phần trăm thu nhập) lại cao hơn so với mức bình quân chung của các nước có thu nhập trung bình thấp và các nước như Ấn Độ, Indonesia, Malaysia, Philippines, Singapore và Thái Lan (bảng 2).

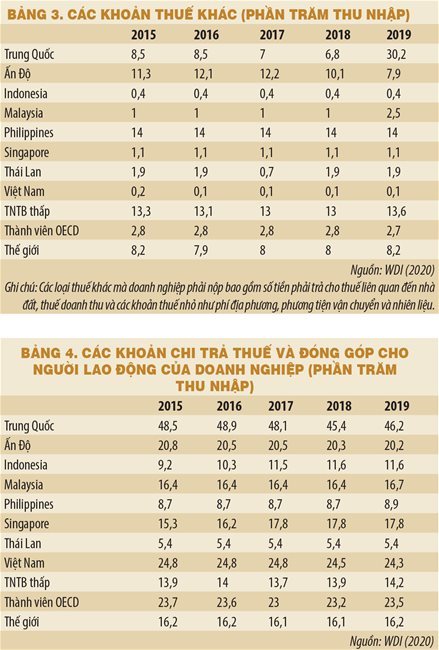

So với các quốc gia trên thế giới, các loại thuế khác mà doanh nghiệp phải nộp (bao gồm số tiền phải trả cho thuế liên quan đến nhà đất, thuế doanh thu và các khoản thuế nhỏ như phí địa phương, phương tiện vận chuyển và nhiên liệu) của Việt Nam ở mức thấp (bảng 3).

Đối với các khoản chi trả thuế và đóng góp cho người lao động của doanh nghiệp (bảng 4), Việt Nam thuộc nhóm có tỷ lệ cao trên thế giới (chỉ sau Trung Quốc).

Đối với khía cạnh cải cách thủ tục hành chính liên quan đến thuế, chẳng hạn như số lần nộp thuế của doanh nghiệp, bảng 5 cho thấy Việt Nam thuộc nhóm quốc gia có số lần nộp thuế thấp nhất (cùng với Singapore và Trung Quốc), với số lần nộp thuế giảm từ 43 (năm 2015) xuống còn 6 lần (năm 2019). Đạt được kết quả này là do việc thực hiện cải cách thuế của Việt Nam trong thời gian qua, có thể nói đây chính là khía cạnh tích cực của việc cải cách thủ tục hành chính ở Việt Nam.

Tóm lại, các nhận định trên cho thấy tỷ lệ doanh thu thuế so với mức thu nhập bình quân đầu người tương quan của Việt Nam và tỷ lệ các khoản chi trả thuế và đóng góp cho người lao động của doanh nghiệp đang ở mức cao so với các quốc gia trên thế giới.

Ngược lại, Việt Nam đang thực hiện việc cải cách thủ tục hành chính liên quan đến thuế tốt hơn so với các quốc gia khác (thể hiện qua số lần nộp thuế). Do đó, việc nhìn nhận, để có các điều chỉnh các sắc thuế sao cho phù hợp trong giai đoạn tới là cần thiết khi mà Việt Nam sẽ bắt đầu đưa ra những cải cách thuế mới trong giai đoạn tới.

(*) Trường Đại học Kinh tế - Luật, ĐHQG TPHCM

Xem thêm: lmth.nol-auq-gnad-man-teiv-iat-euht-gnan-hnag/879313/nv.semitnogiaseht.www