Nhân viên tư vấn cho khách hàng về gói bảo hiểm sức khỏe đi kèm với bảo hiểm nhân thọ - Ảnh: T.T.D.

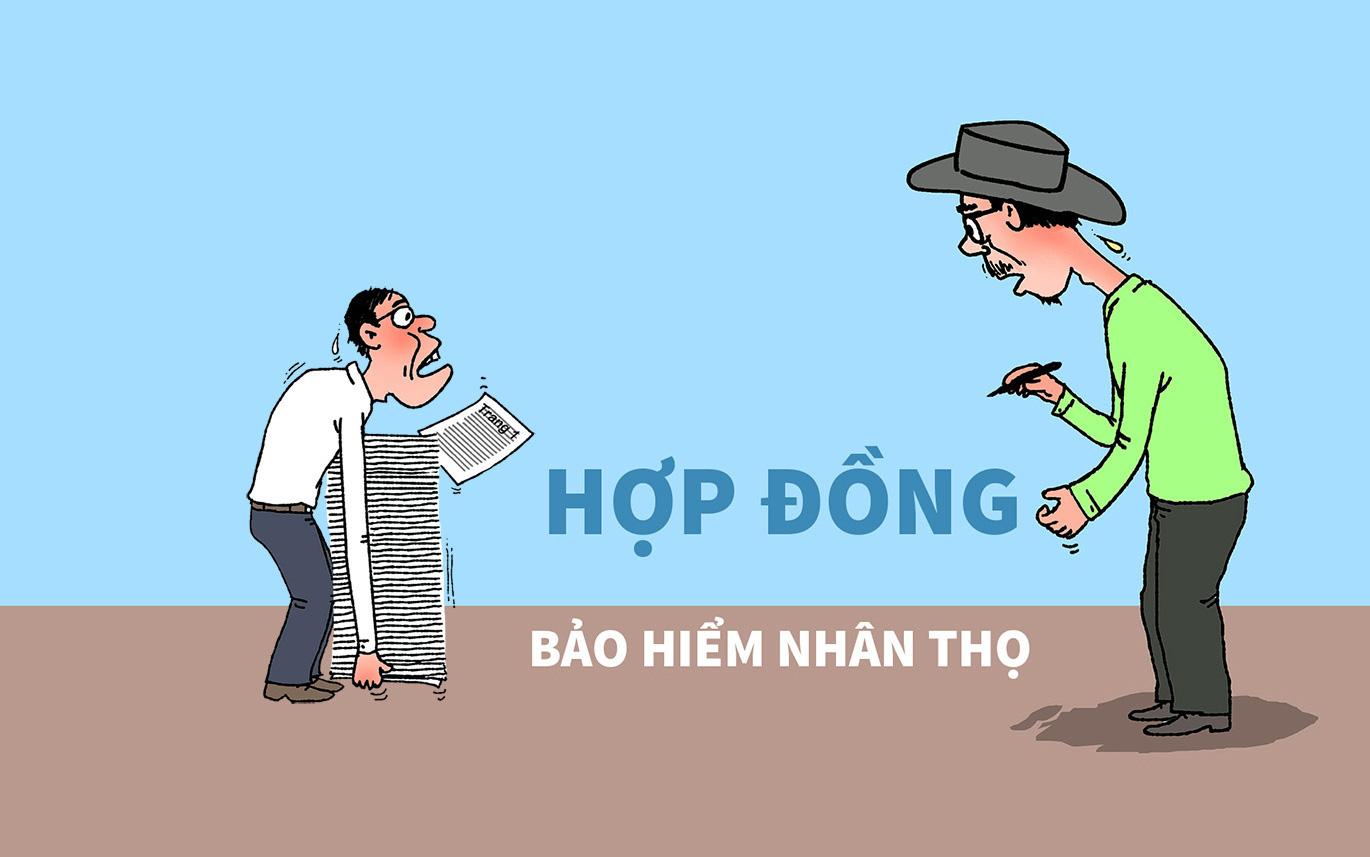

Thông thường một bộ hợp đồng bảo hiểm nhân thọ (BHNT) dài từ 25-60 trang. Nhưng có khi dài trên 100 trang, tùy công ty bảo hiểm cũng như số sản phẩm bảo hiểm khách hàng tham gia.

Dài dòng, đọc xong rối như canh hẹ

Cầm bộ hợp đồng BHNT, anh Hưng hoa mắt với tổng cộng 130 trang giấy. Trong đó, phần quy tắc và điều khoản của sản phẩm bảo hiểm chính (chi trả khi tử vong, thương tật toàn bộ vĩnh viễn) gồm 5 chương (34 điều), kèm theo 5 phụ lục. Chỉ riêng điều 1 trong chương 1 đã có tới 42 định nghĩa khác nhau.

Tiếp đến, với ba sản phẩm bổ trợ (chi trả tai nạn, bệnh hiểm nghèo, quyền lợi điều trị nội và ngoại trú), khách hàng phải đọc tổng cộng 20 điều, chưa bao gồm phụ lục.

Khách hàng còn phải đọc và kiểm tra nội dung trong các tài liệu đính kèm theo bộ hợp đồng như giấy yêu cầu BHNT, phiếu xác nhận hỗ trợ yêu cầu bảo hiểm dữ liệu điện tử, bảng minh họa quyền lợi sản phẩm bảo hiểm...

Chị Kim Hoàng (66 tuổi, TP.HCM) đã ký một hợp đồng BHNT vì nghe theo lời tư vấn rồi hiểu nhầm rằng mình đang tham gia một sản phẩm đầu tư sinh lãi cao.

Sau hai năm nộp vào tổng cộng 200 triệu đồng, chị cần tiền nên làm thủ tục rút, thì được báo chỉ có thể nhận về 16 triệu đồng.

"Tôi tá hỏa. Tôi xin rút lại toàn bộ 200 triệu đồng, không lấy lãi, nhưng không được", khách hàng này uất ức.

Trang bìa hợp đồng BHNT của khách hàng này, phía trên cùng có logo của một công ty bảo hiểm (bên trái) và một ngân hàng thương mại (bên phải). Tên gọi sản phẩm bảo hiểm cũng có chữ "đầu tư".

Ruột hợp đồng gồm 66 trang, trong đó sản phẩm chính gồm 7 chương và 29 điều, hai sản phẩm phụ có tổng cộng 8 chương và 24 điều, chưa bao gồm đơn yêu cầu BHNT, bảng minh họa... Cũng như nhiều khách hàng khác, chị Hoàng cho biết đã tin tưởng người tư vấn và không đọc hết nội dung hợp đồng.

Gần cuối hợp đồng này có đính kèm "đơn yêu cầu BHNT", gồm 4 trang, ở trang thứ tư của đơn có chữ ký của chị Hoàng.

Tuy nhiên chị cho biết đã không để ý trang thứ nhất của đơn có kê khai mình làm nghề kinh doanh bất động sản, thu nhập 100 triệu đồng/tháng. Thực tế thì "Tôi già rồi, chỉ mong kiếm chút tiền lãi sinh sống. Chồng tôi thương binh không làm ra tiền", chị Hoàng bày tỏ.

Không dễ "tiêu hóa" hết

Hiện đang làm giám đốc khu vực của một công ty bảo hiểm lớn, anh V. thừa nhận lúc mới vào nghề không thể nắm bắt đầy đủ nội dung hợp đồng bảo hiểm, chỉ biết các quyền lợi cơ bản khách hàng được hưởng. Mãi sau đó anh mới nắm thêm các điều khoản loại trừ, để tư vấn tốt hơn cho khách hàng.

Trong khi đó, chị N. (tốt nghiệp đại học ngành tài chính) chia sẻ mặc dù đã được cấp code (mã số đại lý bảo hiểm nhân thọ), nhưng bốn tháng đầu chị không dám tư vấn cho khách, mà phải tìm nhiều người giỏi để học hỏi. Giờ vừa bán bảo hiểm, chị vừa theo học các lớp đào tạo để tư vấn cho khách tốt hơn.

Trong hơn 500 hợp đồng của các khách hàng do chị tư vấn, chỉ có một khách có đọc hợp đồng bài bản (sau khi tham gia lớp học về bảo hiểm). Để khách hàng dễ nắm bắt hơn, chị thường phải lấy bút màu bôi vào các ý quan trọng trong hợp đồng.

Một bạn đọc cho biết người thân của mình (gần 50 tuổi) không rõ được tư vấn như thế nào mà hiểu rằng cứ đóng mỗi năm vài chục triệu, nếu bị bệnh hoặc tai nạn chết, thì con cô ấy được chi trả bồi thường 600 triệu đồng.

Tuy nhiên, khi đọc kỹ hợp đồng thì thấy không như mình nghĩ. Chưa kể thời điểm ký hợp đồng bảo hiểm, người mua đã từng vào viện mổ một lần, trong khi hợp đồng có ghi rõ là người ký hợp đồng bảo hiểm chưa từng mổ xẻ gì. "

Thế là đã quá sai, không đọc kỹ, đành phải bỏ mấy chục triệu đã đóng. Rất nhiều trang, đọc rối và không hiểu hết, ký vào là mất tiền. Khi có chuyện, không đủ điều kiện như hợp đồng để nhận bồi thường", bạn đọc này bày tỏ.

"Hợp đồng bảo hiểm có rất nhiều từ ngữ chuyên ngành, nhân viên tư vấn chỉ cần nói bỏ chữ hoặc diễn giải khác một chút thì nghĩa đã thay đổi.

Chưa kể BHNT bán ở các ngân hàng được đặt tên gần giống với tiền gửi, đầu tư, nên hầu hết cá nhân gửi tiền rất dễ bị nhầm lẫn. Nhân viên bảo hiểm thường đến các câu lạc bộ, khu công viên dành cho người cao tuổi để tư vấn, họ có tiền nhưng không thể hiểu biết về thị trường nên càng dễ nhầm lẫn", bạn đọc Vinh cho hay.

"Bút sa", va vào thiệt hại!

Khách hàng một khi đặt bút ký vào bản hợp đồng chính là đã thể hiện đồng ý với các điều khoản được nêu. Mọi sự tranh chấp, khiếu nại sau này (nếu có) sẽ căn cứ chủ yếu vào "giấy trắng mực đen".

BHNT là một lĩnh vực rất ít khách hàng nắm vững, chủ yếu phụ thuộc vào lòng nhiệt tình của các tư vấn viên. Tuy nhiên, dù cách thức tiếp cận của đại lý bảo hiểm thế nào đi nữa, vẫn không thể thiếu sự tỉnh táo, thận trọng ở người mua. Các vấn đề có nhiều khả năng phát sinh trong quá trình tham gia BHNT, liên quan mật thiết đến quyền lợi người mua tuyệt đối không thể bỏ qua.

Tôi tự hỏi: ở các lớp huấn luyện tư vấn viên, công ty bảo hiểm phổ biến những gì? Lương tâm và trách nhiệm của người trực tiếp đảm nhận chức năng đại lý phân phối có được đề cao đúng mức hay doanh số trên hết?

Bạn đọc TRẦN VINH

Bảo hiểm nhân thọ 'thao túng tâm lý' khách hàng

Bảo hiểm nhân thọ 'thao túng tâm lý' khách hàngHợp đồng các loại bảo hiểm như bảo hiểm nhân thọ thường rất dài, ngoài ra còn kèm theo nhiều khoản phụ lục khiến khách hàng dễ "sập hầm".

Xem thêm: mth.66695051231403202-yab-hnid-iougn-ueihn-oht-nahn-meih-oab-gnod-poh-iov-oan-ior/nv.ertiout