Ở thời điểm hiện tại, chính sách mua ngoại tệ rất quan trọng

Phạm Long

(KTSG) - Ngân hàng Nhà nước đã dừng mua ngoại tệ giao ngay, chuyển sang mua kỳ hạn sáu tháng với các ngân hàng thương mại kể từ đầu năm nay. Chính sách mua ngoại tệ giúp củng cố dự trữ ngoại hối trong tương lai và có vai trò quan trọng trong việc ổn định vĩ mô trước những sự kiện trong những năm tới, đặc biệt là việc Cục Dự trữ liên bang Mỹ (Fed) thắt chặt tiền tệ.

|

| Dự trữ ngoại tệ năm 2020 đã đạt 100 tỉ đô la và con số này khả năng cao sẽ tiếp tục tăng trong những tháng cuối năm. Ảnh: THÀNH HOA |

Xu hướng tỷ giá và chính sách mua ngoại tệ

Tỷ giá giữa đô la Mỹ và tiền đồng (USD/VND) từ đầu năm 2021 tới nay tương đối ổn định, dao động trong vùng giá 23.000-23.100. Nguồn cung ngoại tệ dồi dào tiếp tục kéo tỷ giá giảm, trong khi thời gian qua việc chỉ số đô la Mỹ (DXY) liên tục tăng cũng phần nào tạo áp lực tăng cho tỷ giá, song chỉ mang tính chất ngắn hạn. Nhìn chung việc Fed cam kết không thay đổi lãi suất tới tận năm 2023 và duy trì gói mua trái phiếu trị giá 120 tỉ đô la/tháng vẫn cho thấy lập trường nới lỏng tiền tệ của Fed và giảm thiểu áp lực tăng cho tỷ giá trong năm nay.

| Với cơ quan điều hành tỷ giá là NHNN thì có lẽ đối mặt với áp lực giảm giá dễ dàng hơn so với tăng giá. |

Ngày 31-12-2020, Ngân hàng Nhà nước (NHNN) chính thức ngừng hoạt động mua ngoại tệ giao ngay và tới 4-1-2021, NHNN thông báo mua ngoại tệ kỳ hạn sáu tháng với các ngân hàng thương mại (NHTM), với giá 23.125 đồng/1 đô la.

Có thể thấy, việc chuyển sang hình thức mua kỳ hạn sáu tháng để tránh vi phạm tiêu chí thứ 3 trong số ba tiêu chí quy kết một quốc gia thao túng tỷ giá của Bộ Thương mại Mỹ, đó là can thiệp một chiều vào thị trường ngoại tệ trong sáu tháng liên tiếp, do trước đó NHNN đã liên tiếp mua ngoại tệ trong thời gian dài.

Với nền tảng vĩ mô ổn định như hiện nay, đi kèm lượng ngoại tệ chảy vào trong nước vẫn dồi dào thì khả năng cao NHNN sẽ tiếp tục mua được đô la Mỹ trong năm nay. Theo SSI, các NHTM trong hai tháng đầu năm đã bán kỳ hạn gần 7 tỉ đô la Mỹ cho NHNN, tương đương một phần ba tổng lượng đô la Mỹ mà NHNN đã mua được trong năm 2020.

Theo NHNN, dự trữ ngoại tệ năm 2020 đã đạt 100 tỉ đô la, tương ứng bốn tháng nhập khẩu và con số này khả năng cao sẽ tiếp tục tăng trong những tháng cuối năm. Đóng cửa phiên ngày 2-4, tỷ giá liên ngân hàng đứng ở mức 23.075 đồng/đô la, thấp hơn tỷ giá mua kỳ hạn sau sáu tháng ở mức 23.125. Với kỳ vọng chưa có nhiều yếu tố làm tăng tỷ giá trong năm nay, thì việc NHNN mua ngoại tệ kỳ hạn cao hơn giá thị trường vẫn đang hấp dẫn được dòng ngoại tệ trôi nổi trong hệ thống NHTM.

Tầm quan trọng của chính sách mua ngoại tệ của Ngân hàng Nhà nước

| Sau một năm bơm tiền quá lớn, Fed có thể tính tới giảm dần việc mua trái phiếu này khi kinh tế Mỹ dần phục hồi và lạm phát đang kỳ vọng tăng mạnh. Bất kỳ một tín hiệu nào từ Fed về giảm dần gói nới lỏng định lượng (QE) có thể đẩy thị trường vào lo ngại về thắt chặt tiền tệ. Nó có thể tạo áp lực cho tỷ giá mà chưa cần tới Fed tăng lãi suất. Vì vậy, duy trì chính sách mua ngoại tệ vẫn luôn cần thiết ngay cả trong giai đoạn tỷ giá ổn định. |

Có thể thấy, tỷ giá đã giảm liên tiếp trong hai năm 2019 và 2020 gắn liền với giai đoạn Fed liên tục nới lỏng tiền tệ thông qua giảm lãi suất và gia tăng lượng tiền cung ứng vào thị trường.

Điều này có được là do hai yếu tố chính, một là Fed hạ lãi suất thường gắn liền với giai đoạn tăng trưởng kinh tế Mỹ giảm tốc, nên nhìn chung đô la Mỹ cũng suy yếu trong suốt giai đoạn này. Dĩ nhiên, chúng ta nói tới đô la suy yếu trong cả một giai đoạn dài mà kinh tế Mỹ giảm sút và Fed cắt lãi suất, mà bỏ qua những khoảng thời gian ngắn.

Đôi khi việc Fed giảm lãi suất chưa chắc đã làm giảm giá trị đô la Mỹ ngay lập tức. Một trong những minh chứng là giai đoạn tháng 3-2020, khi Fed giảm sốc lãi suất lại khiến nhu cầu nắm giữ đô la gia tăng trên toàn cầu do lo ngại sự phá sản doanh nghiệp trên diện rộng, nhưng điều đó chỉ diễn ra trong ngắn hạn, và sau đó chỉ số DXY đã liên tục giảm trong phần còn lại của năm 2020.

Yếu tố thứ hai là do Việt Nam đã duy trì nền tảng vĩ mô rất ổn định. Đây là lý do quan trọng để thu hút dòng chảy vốn ngoại vào trong nước, tạo dư địa để NHNN ổn định và giảm tỷ giá.

Tuy nhiên, ở thời điểm hiện tại, Fed đã dùng hết “đạn” trong chính sách lãi suất của mình khi đang duy trì lãi suất mục tiêu cận 0%, bên cạnh đó, kinh tế Mỹ đang có nhiều tín hiệu phục hồi rất lạc quan đến từ thị trường việc làm. Điều này đồng nghĩa chúng ta sẽ đối mặt với việc Fed sẽ sớm tăng lãi suất trong tương lai.

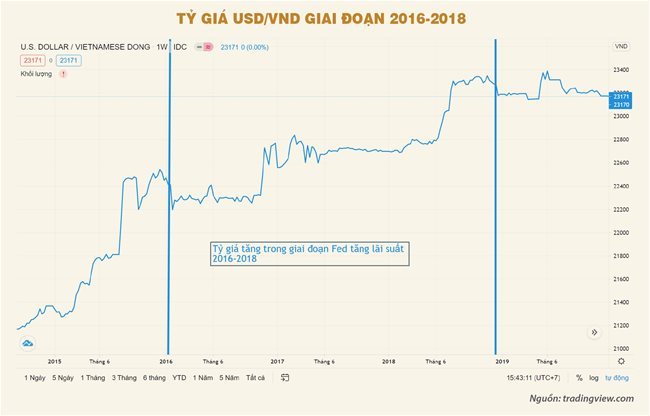

Ngược lại với lập luận phía trên, việc Fed tăng lãi suất thường gắn liền với giai đoạn kinh tế Mỹ tăng trưởng tốt, đô la Mỹ cũng hấp dẫn nhà đầu tư hơn trong giai đoạn này. Nhu cầu nắm giữ đô la gia tăng kéo dòng vốn chảy ra khỏi các thị trường mới nổi, tạo áp lực cho giá trị đồng tiền của các quốc gia này. Trong quá khứ, Fed đã tăng lãi suất trở lại giai đoạn 2016-2018, tỷ giá USD/VND cũng liên tục tăng mạnh khoảng 4,5% trong giai đoạn này (từ vùng 22.200 đầu năm 2016 lên tới 23.200 vào cuối năm 2018). Do đó, tỷ giá USD/VND trong tương lai sẽ đối mặt với áp lực hiện hữu, đó là Fed sẽ tăng lãi suất.

Tỷ giá USD/VND giảm hay tăng đều có bất lợi riêng cho nền kinh tế. Ví dụ tỷ giá giảm sẽ khiến tiền đồng lên giá so với đô la Mỹ, tạo áp lực lên xuất khẩu. Trong khi tỷ giá tăng, tiền đồng mất giá so với đô la Mỹ có thể gây ra một số hệ quả như gia tăng nhập khẩu lạm phát, dòng vốn rút khỏi thị trường.

Với cơ quan điều hành tỷ giá là NHNN thì có lẽ đối mặt với áp lực giảm giá dễ dàng hơn so với tăng giá. Vì khi tỷ giá giảm, NHNN có thể mua đô la và áp tỷ giá mua tùy theo mục tiêu điều hành tỷ giá. Nhưng khi tỷ giá tăng, NHNN phải bán đô la hoặc tăng lãi suất.

Tăng lãi suất gây áp lực cho tăng trưởng, bán đô la thì dự trữ ngoại hối có hạn. Ngoài ra, hạn chế của chính sách bán đô la, cân bằng tỷ giá còn là NHNN sẽ phải “trả” tiền đồng ra thị trường, điều này có thể gây áp lực lên lạm phát. Song NHNN có thể trung hòa lượng nội tệ bơm thêm thông qua phát hành tín phiếu. Vì vậy, trên lý thuyết NHNN vẫn có đủ công cụ để điều tiết tỷ giá trong trường hợp tỷ giá tăng mạnh thông qua phương án bán ngoại tệ với các NHTM, chỉ là dự trữ ngoại hối có đủ nhiều để can thiệp vào thị trường hay không.

Vì vậy, để đối mặt với áp lực cho tỷ giá trong tương lai, việc cần thiết nhất là tăng cường dự trữ ngoại hối. Do đó, chính sách mua ngoại tệ là hết sức quan trọng trong thời điểm hiện tại. Hút ngoại tệ về phía mình, NHNN sẽ có nguồn lực để chủ động hơn trong điều tiết tỷ giá thông qua niêm yết giá bán ngoại tệ theo mục tiêu trong trường hợp tỷ giá tăng mạnh, thay vì để thị trường tự điều tiết và đẩy tỷ giá lên cao, khó kiểm soát.

Thị trường đang kỳ vọng về quy mô gói trái phiếu mà Fed sẽ duy trì. Sau một năm bơm tiền quá lớn, Fed có thể tính tới giảm dần việc mua trái phiếu này khi kinh tế Mỹ dần phục hồi và lạm phát đang kỳ vọng tăng mạnh. Bất kỳ một tín hiệu nào từ Fed về giảm dần gói nới lỏng định lượng (QE) có thể đẩy thị trường vào lo ngại về thắt chặt tiền tệ. Nó có thể tạo áp lực cho tỷ giá mà chưa cần tới Fed tăng lãi suất. Vì vậy, duy trì chính sách mua ngoại tệ vẫn luôn cần thiết ngay cả trong giai đoạn tỷ giá ổn định.

Xem thêm: lmth.gnort-nauq-tar-et-iaogn-aum-hcas-hnihc-iat-neih-meid-ioht-o/702513/nv.semitnogiaseht.www