Tiền chạy đi đâu?

Phan Minh Ngọc

(KTSG) - Câu hỏi đặt ra ở đây là nếu cung tiền đã tăng mạnh, trong khi kênh bơm tiền qua thị trường mở lại... đóng, vậy thì tiền đã đi đâu?

|

| Tất cả ngân hàng đều có hạng mục vay NHNN. Ảnh: THÀNH HOA |

Một số báo cáo phân tích vĩ mô thường dựa vào số liệu cập nhật về khối lượng giao dịch trên thị trường mở để nhận định diễn biến của cung tiền và tín dụng. Chẳng hạn, dựa vào báo cáo thống kê về lượng tiền bơm ròng qua kênh thị trường mở và kênh ngoại tệ trong mấy tháng đầu năm đều bằng 0, kết luận đưa ra là chính sách tiền tệ của Việt Nam “vẫn rất thận trọng và có tính ổn định cao”(1). Nhưng thực tế có phải như vậy không?

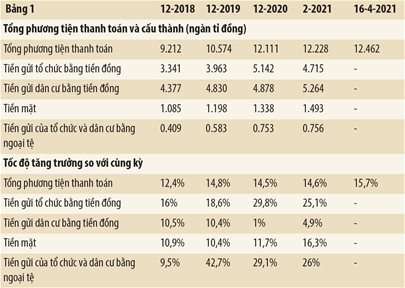

Thực tế là trong cùng kỳ, cung tiền đã tăng khá mạnh, thậm chí còn cao hơn cả cùng kỳ năm trước, vốn cũng đã được coi là rất cao so với thế giới. Cụ thể, theo Ngân hàng Nhà nước (NHNN), đến ngày 16-4-2021 tổng phương tiện thanh toán (M2) tăng 2,9% so với tháng 12-2020 và tăng đến 15,7% so với cùng kỳ năm 2020 (trong khi tốc độ tăng của cả năm 2020 là 14,5% (xem bảng 1).

Có nhiều cách để một lượng tiền lớn hơn đã đi vào nền kinh tế trong thời gian qua, cho dù số dư ròng mua bán trên thị trường mở là 0. Nói cách khác, một khi số liệu thống kê cho thấy M2 đã tăng lên, và tăng mạnh, thì điều đó có nghĩa là chắc chắn tiền đã được bơm mạnh vào nền kinh tế một cách tương ứng. |

Bảng 1 sử dụng số liệu về M2 được công bố trên trang web của NHNN với cấu thành là tiền gửi của tổ chức kinh tế và của dân cư bằng tiền đồng, cập nhật đến tháng 2-2021.

NHNN cũng công bố tỷ lệ tiền trong lưu thông trên M2, nên từ đây có thể tính được lượng tiền có trong lưu thông (tức tiền mặt, nằm ngoài hệ thống ngân hàng). Hạng mục “Tiền gửi của tổ chức kinh tế và dân cư bằng ngoại tệ” được tính bằng cách lấy tổng phương tiện thanh toán trừ đi các hạng mục còn lại.

Bảng 1 cho thấy chính sách tiền tệ của Việt Nam thực chất là đã tiếp tục xu thế nới lỏng mạnh hơn đáng kể trong thời gian qua. Nói cách khác, không thể chỉ dựa vào khối lượng giao dịch ròng trên thị trường mở (và ngoại tệ) để kết luận về xu hướng của chính sách tiền tệ như nói trên.

Dẫu vậy, câu hỏi đặt ra ở đây là nếu cung tiền đã tăng mạnh, trong khi kênh bơm tiền qua thị trường mở lại... đóng, vậy thì tiền đã đi đâu? Hỏi cách khác là, làm cách nào mà NHNN đã bơm thêm được đáng kể tiền vào nền kinh tế mà không thông qua thị trường mở (và kênh mua ngoại tệ)?

Để trả lời câu hỏi trên, trước tiên cần biết các kênh truyền thống mà qua đó các ngân hàng trung ương có thể bơm tiền vào nền kinh tế là: (i) giảm tỷ lệ dự trữ bắt buộc; (ii) hạ lãi suất tái chiết khấu cho các khoản cho vay ngắn hạn của ngân hàng trung ương với ngân hàng thương mại; và (iii) mua giấy tờ có giá (trái phiếu chính phủ, tín phiếu) từ các ngân hàng thương mại trên thị trường mở. Ngoài ra, các kênh bất thường có thể là mua ngoại tệ (như ở Việt Nam) và nới lỏng định lượng (như ở Mỹ).

Trong các kênh trên, xét thời gian từ đầu năm đến nay thì có thể loại ra kênh dự trữ bắt buộc vì NHNN không điều chỉnh (hạ) gì thêm tỷ lệ dự trữ bắt buộc trong thời gian này.

Về kênh ngoại tệ thì, như các báo cáo nói trên cho biết, cũng có thể được coi như là không được NHNN sử dụng để bơm tiền trong mấy tháng qua. Tương tự là kênh nới lỏng định lượng, do không có tin tức nào liên quan nên cũng tạm thời coi là vô hiệu ở Việt Nam.

Với kênh thị trường mở, lập luận rằng NHNN không bơm ròng để cho rằng NHNN không bơm tiền qua kênh này là không đúng. Bởi dù NHNN có cả mua và cả bán giấy tờ có giá, tức có bơm ra và hút tiền về, với mức bán ròng là 0 thì vẫn có thể có sự chênh lệch tại một thời điểm, chẳng hạn vào ngày cuối của kỳ thống kê (cuối tháng, quí) mà tại đó số tiền bơm ra lớn hơn số hút về, làm cho bán ròng vẫn là dương. Nhưng để đơn giản hóa, hãy tạm coi NHNN không bơm tiền qua kênh này như đã được nêu ở trên.

Vậy còn lại kênh cuối cùng là kênh tái chiết khấu (và tái cấp vốn). NHNN hầu như không công bố số liệu nào liên quan đến kênh này, nhưng không vì thế mà có thể kết luận rằng kênh này cũng không được sử dụng để bơm tiền. Bằng chứng là trong báo cáo tài chính của tất cả ngân hàng đều có hạng mục vay NHNN.

Việc vay này có thể dưới các hình thức như vay tái cấp vốn sử dụng giấy tờ có giá như trái phiếu chính phủ, trái phiếu VAMC, tái cấp vốn cho các ngân hàng thực hiện các chương trình, chính sách của Chính phủ (ví dụ NHNN tái cấp vốn lãi suất 0% cho Ngân hàng Chính sách xã hội để cho vay theo gói hỗ trợ người lao động 16.000 tỉ đồng từ năm 2020 đến ngày 31-1-2021), hoặc vay theo hồ sơ tín dụng...

Lấy ví dụ về báo cáo tài chính của VietinBank quí 1-2021. Ngân hàng này có khoản vay NHNN là 1.854 tỉ đồng cuối quí, trong đó “Vay theo hồ sơ tín dụng” là 1.847 tỉ đồng, còn lại là “Vay hỗ trợ các doanh nghiệp nhà nước”.

Cuối cùng, vì hạng mục tiền mặt trong bảng 1 đã tăng mạnh đột biến trong tháng 2-2021 (tăng 16,3% so với cùng kỳ) nên cũng có thể nói rằng một phần tăng lên của M2 bằng một số cách nào đó đã đi vào nền kinh tế dưới dạng tiền mặt.

Tóm lại, có nhiều cách để một lượng tiền lớn hơn đã đi vào nền kinh tế trong thời gian qua, cho dù số dư ròng mua bán trên thị trường mở là 0. Nói cách khác, một khi số liệu thống kê cho thấy M2 đã tăng lên, và tăng mạnh, thì điều đó có nghĩa là chắc chắn tiền đã được bơm mạnh vào nền kinh tế một cách tương ứng.

(1) http://baochinhphu.vn/Kinh-te/Chinh-sach-tien-te-than-trongnen-tang-duy-tri-su-on-dinh/427624.vgp

Xem thêm: lmth.uad-id-yahc-neit/412613/nv.semitnogiaseht.www