Trái phiếu chính phủ đang nóng trở lại

Phạm Minh

(KTSG) - Doanh số phát hành trái phiếu chính phủ (TPCP) trong tháng 5 đạt 44.180 tỉ đồng, tăng gần 70% so với tháng 4, đi kèm lợi suất phát hành tiếp tục giảm, cho thấy nhu cầu về loại trái phiếu này tương đối cao, trong bối cảnh lợi suất đang ở mức thấp nhất từ trước tới nay. Tháng 5 là thời điểm đáo hạn lượng lớn TPCP và có thể đây là lý do chính khiến nhu cầu nắm giữ tài sản này tăng trở lại.

TPCP đáo hạn lớn và nhu cầu nắm giữ mới

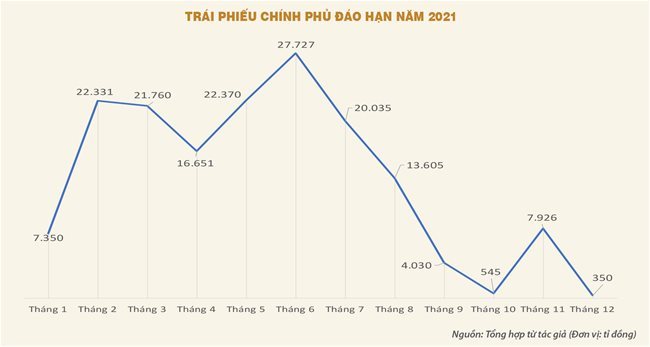

Trước thời điểm tháng 5, Kho bạc Nhà nước (KBNN) đã huy động được gần 62.300 tỉ đồng trong bốn tháng đầu năm 2021; trong khi lượng TPCP đáo hạn trong cùng khoảng thời gian là 68.000 tỉ đồng. Như vậy, tiền thu từ phát hành trái phiếu mới không đủ bù đắp lượng trái phiếu đáo hạn trong bốn tháng đầu năm. Trong tháng 5, TPCP đáo hạn tới 22.370 tỉ đồng và là tháng có lượng đáo hạn nhiều thứ hai trong năm 2021 (chỉ sau tháng 6 sẽ đáo hạn 27.700 tỉ đồng), cao hơn 34,3% so với tháng trước đó. Tuy nhiên, tháng 5 lại ghi nhận doanh số phát hành TPCP đạt tới 44.180 tỉ đồng, tăng gần 70% so với tháng trước, đưa khối lượng TPCP phát hành thành công kể từ đầu năm đạt gần 110.000 tỉ đồng, cao hơn so với tổng lượng TPCP đáo hạn trong cùng khoảng thời gian (đáo hạn hơn 90.000 tỉ đồng).

| Đối tượng tham gia mua TPCP hầu như là các tổ chức tín dụng và công ty bảo hiểm với hai nhu cầu chính là đầu tư và đảm bảo các chỉ số thanh khoản. |

Như vậy, có thể thấy nhu cầu TPCP đã tăng mạnh trong tháng 5. Tuy nhiên, nhu cầu này không đến từ việc KBNN tăng lãi suất phát hành để hấp dẫn nhà đầu tư. Bằng chứng là lãi suất phát hành trong tháng 5 liên tục giảm. Hai kỳ hạn 10 và 15 năm có nhu cầu cao nhất, chứng kiến đà giảm mạnh trong tháng 5. Cụ thể, lãi suất trúng thầu kỳ hạn 10 và 15 năm vào phiên đầu tháng 5 lần lượt là 2,37% và 2,58% thì phiên cuối tháng 5 lần lượt là 2,27% và 2,54%; giảm tương ứng 10 và 4 điểm phần trăm. Điều này có nghĩa là có một lý do khác đằng sau khiến nhu cầu TPCP tăng vọt, dẫn tới lãi suất phát hành liên tục giảm.

Đối tượng tham gia mua TPCP hầu như là các tổ chức tín dụng và công ty bảo hiểm với hai nhu cầu chính là đầu tư và đảm bảo các chỉ số thanh khoản. Nhu cầu đầu tư bị hạn chế đáng kể do không có nhiều kỳ vọng về việc giảm thêm lãi suất điều hành ở thời điểm hiện tại, trong khi nhu cầu phát hành TPCP của KBNN nhằm tài trợ bội chi ngân sách và theo đuổi các kế hoạch chi đầu tư công khá lớn trong năm nay luôn đem lại áp lực rất lớn cho mặt bằng lợi suất TPCP trên cả thị trường sơ cấp và thứ cấp. Thêm vào đó, lãi suất liên ngân hàng đã thiết lập một mặt bằng cao hơn và duy trì từ tháng 4 tới thời điểm hiện tại cũng khiến nhu cầu đầu tư TPCP nhằm hưởng chênh lệch lãi suất giảm đáng kể và thậm chí còn đem lại áp lực tăng lợi suất loại trái phiếu này.

Vì vậy, nhu cầu mua TPCP để đảm bảo các chỉ số thanh khoản nhiều khả năng là lý do chính dẫn tới thực trạng kể trên. Việc TPCP đáo hạn lượng lớn trong tháng 5 là yếu tố quan trọng để lý do này trở nên thuyết phục. Nhu cầu nắm giữ TPCP cho mục đích thanh khoản và đảm bảo các chỉ số thanh khoản là nhu cầu cơ bản và quan trọng của các ngân hàng thương mại và công ty bảo hiểm - những đối tượng chính tham gia thị trường này. Việc TPCP đáo hạn lớn trong tháng 5 và năm tháng đầu năm làm sụt giảm các chỉ số thanh khoản liên quan tới TPCP, dẫn tới nhu cầu mua TPCP từ các đối tượng này tăng trở lại trên cả hai thị trường sơ cấp và thứ cấp.

TPCP là tài sản thanh khoản cao và mang lại cho trái chủ một khoản thu nhập cố định hàng kỳ. Khi cần, TPCP có thể sử dụng cho mục đích vay vốn thông qua các hình thức cầm cố, repo với thủ tục nhanh chóng do đây là tài sản có độ ưa chuộng cao. Các ngân hàng thương mại luôn nắm giữ lượng lớn TPCP trên thị trường mở cho các nghiệp vụ vay Ngân hàng Nhà nước khi cần. Theo quy định tại Thông tư 22/2019/TT-NHNN ban hành ngày 15-11-2019 quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài và Thông tư 23/2020/TT-NHNN ngày 31-12-2020 quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các tổ chức tín dụng phi ngân hàng thì TPCP được tính vào tài sản có tính thanh khoản cao và ảnh hưởng trực tiếp tới tỷ lệ dự trữ thanh khoản và tỷ lệ khả năng chi trả trong vòng 30 ngày. Do đó, việc duy trì đủ lượng TPCP vẫn là điều kiện cần thiết.

TPCP nóng đến khi nào?

Việc tìm ra nguyên nhân vì sao nhu cầu TPCP tăng trở lại trong tháng 5 có thể phần nào hỗ trợ những nhận định về thị trường TPCP trong thời gian tới. Thời điểm tháng 6 hiện tại là tháng có lượng TPCP đáo hạn lớn nhất của năm, với 27.700 tỉ đồng. Theo logic ở trên thì sự sụt giảm nhanh chóng danh mục TPCP tại các tổ chức tín dụng hay công ty bảo hiểm nhiều khả năng sẽ tiếp tục dẫn dắt nhu cầu mua TPCP gia tăng trong tháng 6. Song chúng ta cần nhiều dữ liệu hơn để có thể biết rằng mỗi đối tượng trên thị trường cần bao nhiêu lượng TPCP để đảm bảo các chỉ số thanh khoản. Với mặt bằng lợi suất thấp nhất mọi thời đại ở thời điểm hiện tại thì việc duy trì danh mục TPCP ở mức tối giản, vừa đủ để đảm bảo các chỉ số thanh khoản theo quy định có thể là lựa chọn được nhiều chủ thể đầu tư hướng tới. Điều này có nghĩa là các tổ chức tín dụng hay công ty bảo hiểm, họ có thể sẽ không mua nhiều TPCP hơn là lượng đã và sẽ đáo hạn trong thời gian tới, trừ khi KBNN tăng lãi suất phát hành để hấp kênh đầu tư này hơn.

Kể từ tháng 7 tới hết năm, lượng TPCP đáo hạn các tháng giảm dần nên áp lực tới các chỉ số thanh khoản trên thị trường cũng sẽ không cao như giai đoạn tháng 5 và tháng 6. Trong khi đó, việc lãi suất liên ngân hàng tăng do tín dụng tăng trở lại hay việc kinh tế tăng tốc trở lại, nhu cầu hàng hóa, dịch vụ tăng tạo áp lực lên lạm phát sẽ là những áp lực lớn lên lợi suất TPCP và khiến mặt hàng này không còn nóng như thời điểm hiện tại. Chưa kể tới các áp lực từ thị trường tài chính quốc tế mà điển hình là những kỳ vọng về việc Cục Dự trữ liên bang Mỹ (Fed) giảm dần sự hỗ trợ thị trường và dần kết thúc nới lỏng tiền tệ. Đây là tín hiệu cho mặt bằng lãi suất cao hơn trong tương lai, không chỉ ở Mỹ mà cả ở Việt Nam và là áp lực cho lợi suất TPCP trong trung và dài hạn.

Xem thêm: lmth.ial-ort-gnon-gnad-uhp-hnihc-ueihp-iart/861713/nv.semitnogiaseht.www