Công ty Chứng khoán Yuanta Việt Nam vừa công bố báo cáo ngành "Nhóm dịch vụ dầu khí: Triển vọng từ dự án Lô B - Ô Môn", trong đó cập nhật tiến độ của siêu dự án này, đồng thời gọi tên những cổ phiếu được hưởng lợi.

Theo đó, đây là dự án trọng điểm Nhà nước về dầu khí, nhận được sự quan tâm chỉ đạo hết sức sát sao của Đảng, Chính phủ và đã được đưa vào chương trình giám sát của Quốc hội.

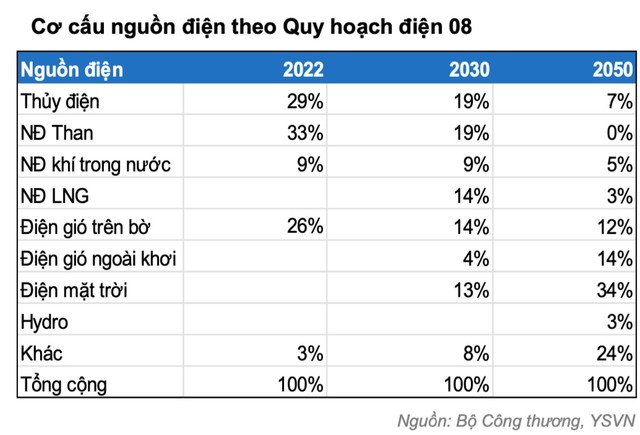

Theo Quy hoạch điện VIII vừa mới được phê duyệt, điện khí (LNG và khí từ các mỏ trong nước) sẽ đóng vai trò quan trọng trong giai đoạn 2022-2030 với công suất đặt tăng từ 7,2 GW lên 37,3 GW tương ứng với tỷ trọng trong tổng công suất đặt của hệ thống tăng từ 9,2% lên 23,6%.

Trong đó, 4 nhà máy điện khí với tổng công suất 3,81 GW sẽ đảm bảo một phần nhu cầu năng lượng cho khu vực miền Nam trong trung và dài hạn.

|

Cập nhật tiến độ dự án, Yuanta Việt Nam cho rằng, trước những vướng mắc về nguồn vốn cho 2 nhà máy nhiệt điện Ô Môn 3 và 4, mới đây Chính phủ đã chỉ đạo bàn giao các nhà máy này từ EVN về PVN.

"Đây là một nút thắt quan trọng của phần hạ nguồn dự án Lô B. Với diễn biến này, chúng tôi kỳ vọng các hợp đồng bán khí (GSA) và hợp đồng mua bán điện (PPA) sẽ sớm đạt được thỏa thuận", báo cáo của Yuanta nêu.

Đồng thời, với diễn biến kể trên, Yuanta kỳ vọng FID của dự án sẽ được công bố trong nửa cuối của năm 2023 hoặc chậm nhất là vào đầu năm 2024.

|

| Theo Yuanta, 6 cổ phiếu trên đây sẽ được hưởng lợi lớn nhất từ dự án |

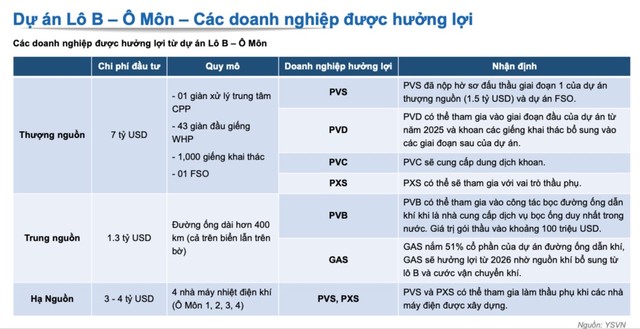

Theo Yuanta, 6 cổ phiếu dầu khí sẽ hưởng lợi nhiều nhất gồm: PVS, PVD, PVB, PVC, PXS và GAS. Trong đó, PVS là doanh nghiệp được hưởng lợi lớn nhất từ dự án Lô B - Ô Môn.

Mảng M&C của PVS sẽ nhận được lượng backlog khổng lồ từ dự án, bên cạnh đó, việc cung cấp FSO cho dự án lô B cũng rất tiềm năng.

Trong giai đoạn đầu của dự án, lượng backlog mà PVS nhận được có thể lên tới hơn 1 tỷ USD. Ngoài ra, dự án Lạc Đà Vàng (vừa được chấp thuận FDP) cũng là một dự án tiềm năng trong tương lai mà PVS có thể tham gia với vai trò là nhà thầu EPC (gói thầu trị giá 283 triệu USD) cũng như đơn vị cung cấp FSO.

PVS cũng đang chuyển hướng sang các dự án điện gió ngoài khơi. Công ty vừa công bố hợp đồng thi công chân đế trị giá 300 triệu USD cho Orsted.

Ngoài ra, với kinh nghiệm thi công kho cảng và bể chứa LNG Thị Vải, PVS sẽ có cơ hội tham gia vào nhiều dự án LNG khác sắp triển khai.

|

Cổ phiếu PVS đã phản ánh kỳ vọng của nhà đầu tư về siêu dự án Lô B - Ô Môn |

Kết thúc quý I/2023, PVS có lợi nhuận sau thuế là 215 tỷ đồng, giảm nhẹ so với cùng kỳ. Tỷ suất LNG mảng M&C của PVS cải thiện lên mức 3,3% từ mức 1,9% của quý I/2022. Thu nhập tài chính thuần đạt 95 tỷ đồng, tăng 49% so cùng kỳ năm ngoái nhờ lãi suất tiền gửi ở mức cao trong kỳ.

Tuy nhiên, Yuanta Việt Nam dự phóng, lợi nhuận sau thuế năm 2023 của PVS đạt 1.012 tỷ đồng, tăng 14% so với cùng kỳ.

Tiếp đó, PVD sẽ hưởng lợi do dự án mang lại khối lượng công việc lớn từ cuối 2025.

Nếu dự án lô B nhận được phê duyệt FID trong quý III/2023, PVD có thể tham gia vào các chiến dịch khoan của dự án kể từ cuối năm 2025. Dự án lô B cũng sẽ đem lại cho PVD khối lượng công việc lớn và trải dài trong nhiều năm (dự kiến dự án có hơn 1.000 giếng)

Đối với dự án Lạc Đà Vàng, PVD sẽ tham gia khoan ít nhất 24 giếng và cung cấp dịch vụ kỹ thuật giếng trong 04 năm (bắt đầu từ cuối năm 2024) với tổng giá trị hợp đồng vào khoảng 294 triệu USD.

PVD đang được hưởng lợi khi giá thuê giàn khoan trong khu vực đang ở mức cao, 2 giàn PVD I và VI vừa mới ký kết hợp đồng với giá thuê vào khoảng 100k USD/ngày với Petronas. Hiện tại, các giàn của PVD đã có công việc xuyên suốt trong năm 2023.

Quý I/2023, PVD ghi nhận lợi nhuận sau thuế đạt 66 tỷ đồng, trong khi cùng kỳ năm trước công ty lỗ 56 tỷ đồng.

Yuanta dự phóng lợi nhuận sau thuế năm 2023 của PVD đạt 321 tỷ đồng, so với mức lỗ 103 tỷ đồng của năm 2022. PVD có thể giữ tốc độ tăng trưởng lợi nhuận sau thuế ở mức cao trong năm 2024 nhờ giá thuê giàn được dự báo sẽ tiếp tục tăng.

Doanh nghiệp hưởng lợi lớn thứ ba là PVB do dự án mang lại doanh thu dồi dào cho giai đoạn 2024-2025.

Theo đó, PVB có thể giành được hợp đồng cung cấp dịch vụ bọc ống cho đường ống lô B (hơn 400 km chiều dài) với giá trị vào khoảng 100 triệu USD. Công việc bọc ống sẽ được hoàn thành trước khi có dòng khí đầu tiên (First Gas)

"Sau dự án đường ống Nam Côn Sơn 2 - giai đoạn 2, kết quả kinh doanh của PVB không nổi bật khi thiếu vắng các hợp đồng từ các dự án lớn. Dự án Lô B dự kiến sẽ đem lại doanh thu dồi dào cho PVB trong giai đoạn 2024 – 2025 với biên LNG ước tính vào khoảng 20%", Yuanta nhận định.

Hiện tại, PVB báo lỗ 7.2 tỷ đồng trong quý I/2023. Nguyên nhân chủ yếu do thiếu các hợp đồng cung cấp dịch vụ bọc ống dẫn tới doanh thu trong kỳ chỉ đạt 0,6 tỷ đồng. Công ty đặt kế hoạch doanh thu năm 2023 đạt 190 tỷ đồng và lợi nhuận sau thuế đạt 2 tỷ đồng. Kế hoạch trên chưa bao gồm dự án Lô B.

Lô B – Ô Môn là chuỗi dự án phát triển, khai thác và vận chuyển khí từ các mỏ khí thượng nguồn tại Lô B&48/95 và Lô 52/97 đến các nhà máy nhiệt điện khí ở hạ nguồn.

Trữ lượng thu hồi dự kiến của dự án là 3.78 tỷ bộ khối (khoảng 107 tỷ m3) và 12,65 triệu thùng condensate; với tổng chi phí phát triển khoảng 11 tỷ USD (thời giá 2016).

Dự kiến, dòng khí đầu tiên được khai thác vào cuối năm 2026 và vòng đời của dự án là 23 năm.

Sau khi hoàn thành, dòng khí từ các mỏ Lô B sẽ được vận chuyển qua đường ống dẫn khí Lô B – Ô Môn đến các đơn vị tiêu thụ hạ nguồn, bao gồm 4 nhà máy điện (Ô Môn 1,2,3,4) tại tỉnh Cần Thơ, với tổng nhu cầu khí cho tổ hợp khoảng 5 tỷ m3/năm.