Thị trường chứng khoán phái sinh cần đa dạng hóa sản phẩm

Lan Nhi

(KTSG Online) - Khái niệm về sản phẩm phái sinh và cách thức ký quỹ, giao dịch, thanh toán phái sinh giờ đây đã không còn quá xa lạ với công chúng đầu tư trên thị trường chứng khoán phái sinh (TTCKPS), sau 1.000 phiên giao dịch trong vòng 4 năm qua. Mặc dù thị trường có tính ổn định nhưng theo giới phân tích, vẫn còn ít sản phẩm. Trong hơn một năm qua, thị trường phái sinh chứng kiến xu hướng giảm nhà đầu tư do sức hút trên thị trường chứng khoán cơ sở mạnh hơn.

|

| Giao dịch của nhà đầu tư tổ chức trong nước (bao gồm cả tự doanh) và của nhà đầu tư nước ngoài trên thị trường chứng khoán phái sinh đã tăng lên nhưng cũng vẫn chiếm tỷ trọng nhỏ. Ảnh minh họa: TTXVN |

Thị trường ổn định, ít sản phẩm

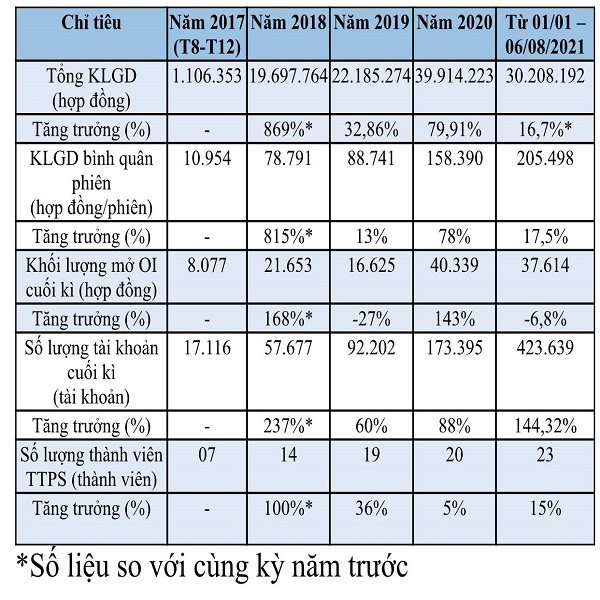

Ở Việt Nam, sau 4 năm hoạt động, TTCKPS đã có sự phát triển nhanh chóng, vượt các kỳ vọng đặt ra, thể hiện rõ vai trò là công cụ phòng ngừa rủi ro, góp phần ổn định dòng vốn đầu tư trên thị trường cơ sở. TTCKPS hiện có hai sản phẩm: Hợp đồng tương lai trên Chỉ số cổ phiếu (HĐTL VN30) và Hợp đồng tương lai trên Trái phiếu Chính phủ (HĐTL TPCP kỳ hạn 5 năm và HĐTL TPCP kỳ hạn 10 năm).

Theo Sở Giao dịch chứng khoán Hà Nội, sản phẩm HĐTL VN30 có thanh khoản cao và ổn định nhất trên TTCKPS trong nước, đặc biệt là trước những diễn biến phức tạp của đại dịch Covid-19. Năm 2020, khối lượng giao dịch bình quân đạt 160.000 hợp đồng/phiên và thị trường đã đạt kỉ lục giao dịch với HĐTL VN30 với 356.033 hợp đồng (29-7-2020). Trong 7 tháng đầu năm 2021, kỷ lục giao dịch mới được xác định với 403.266 hợp đồng vào phiên giao dịch ngày 12-7-2021. Thống kê giao dịch tháng của HĐTL VN30 cho thấy một xu hướng phát triển tương đối ổn định của sản phẩm trong 1.000 phiên giao dịch.

|

| Nguồn: HNX |

Còn dòng sản phẩm HĐTL trên TPCP thanh khoản còn thấp kể từ khi ra đời vào ngày 04/7/2019, do còn tồn tại một số hạn chế nhất định gây trở ngại cho sự tham gia của Ngân hàng thương mại (NHTM) vốn được xem là đối tượng đầu tư quan trọng nhất mà dòng sản phẩm này hướng tới. Mặc dù vậy, trong dài hạn, HĐTL trên TPCP vẫn được các chuyên gia kì vọng sẽ trở thành công cụ phòng ngừa rủi ro lãi suất hiệu quả đầu tiên cho NHTM trên thị trường TPCP. Ví như sản phẩm HĐTL TPCP kỳ hạn 10 năm có tài sản cơ sở là TPCP giả định có kỳ hạn 10 năm, mệnh giá 100.000 đồng, lãi suất danh nghĩa 5,0%/năm, trả lãi định kỳ cuối kỳ 12 tháng/lần, trả gốc một lần khi đáo hạn.

Việc lựa chọn trái phiếu Chính phủ kỳ hạn 10 năm làm tài sản cơ sở cho hợp đồng tương lai TPCP đã được cân nhắc, tính toán dựa trên tính thanh khoản cũng như tỷ trọng của loại kỳ hạn này trong cơ cấu kỳ hạn phát hành trên thị trường giao ngay. Do đó, nó được xem như kênh phòng ngừa rủi ro lãi suất hiệu quả cho các ngân hàng đồng thời là nhà đầu tư. Tổng khối lượng giao dịch HĐTL TPCP kỳ hạn 5 năm từ ngày 04-7-2019 đến hết ngày 06-8-2021 chỉ là 296 hợp đồng, khối lượng hợp đồng mở (OI) đạt 0 hợp đồng.

Ngày 28-6-2021 vừa qua, HNX chính thức khai trương sản phẩm HĐTL TPCP kỳ hạn 10 năm, nhằm đáp ứng sát hơn nữa nhu cầu phòng vệ trên thị trường TPCP cơ sở. KLGD của HĐTL TPCP kỳ hạn 10 năm tính đến hết ngày 06/8/2021 đạt 1.123 hợp đồng, OI là 149 hợp đồng. Mức giao dịch này tuy chưa cao nhưng cũng là tín hiệu tốt cho thị trường sau một thời gian thiếu vắng giao dịch với HĐTL trên TPCP.

Khối lượng hợp đồng mở toàn thị trường cũng được duy trì tăng ổn định qua các năm. Thị trường khai trương với OI là 202 hợp đồng. Đến ngày 31-12-2020, OI đạt 40.339 hợp đồng. Và tính đến cuối phiên giao dịch thứ 1.000, OI toàn thị trường đạt 37.614 hợp đồng, gấp 4,65 lần so với cuối năm 2017.

Tỷ trọng nhà đầu tư trong nước có xu hướng giảm dần

Từ khi TTCKPS ra đời, số lượng tài khoản giao dịch phái sinh liên tục gia tăng. Tính đến phiên giao dịch thứ 1.000, đã có 423.639 tài khoản được mở, tăng gấp 24,75 lần so với cuối năm 2017. Về cơ cấu thành viên đã có 23 công ty chứng khoán là thành viên giao dịch trên TTCKPS, đóng góp tích cực vào hoạt động giao dịch sôi nổi trên thị trường.

|

| Nguồn: HNX |

Tuy nhiên, HNX cũng tự nhận thấy cơ cấu trên TTCKPS chưa thật sự đa dạng để thu hút sự quan tâm của Nhà đầu tư (NĐT) trong và ngoài nước. Sản phẩm HĐTL trên chỉ số VN30 tuy có thanh khoản tốt nhưng vẫn cần được phát triển thêm với các chỉ số cơ sở khác có tính đại diện và hấp dẫn trên thị trường. Các sản phẩm HĐTL trên TPCP chưa thật sự dễ tiếp cận với đối tượng đầu tư chính, là các NHTM.

NĐT trên TTCKPS cũng chủ yếu là NĐT cá nhân trong nước. Tỷ trọng KLGD của NĐT cá nhân trong nước mặc dù có giảm dần, từ 98% vào cuối năm 2017 xuống còn còn 83,81% năm 2020, và trong 7 tháng đầu năm 2021 còn 81,17%, nhưng nhìn chung vẫn ở mức cao. Giao dịch của NĐT tổ chức trong nước (bao gồm cả tự doanh) và của NĐT nước ngoài đã tăng lên nhưng cũng vẫn chiếm tỷ trọng nhỏ, trung bình lần lượt khoảng 17,7% và 1,13% tổng KLGD toàn thị trường. Xu hướng giảm NĐT trên thị trường phái sinh do sức hút trên thị trường chứng khoán cơ sở mạnh hơn, trong hơn một năm qua.

HNX đã và đang tiếp tục nghiên cứu phát triển các sản phẩm mới như: HĐTL trên chỉ số cố phiếu khác, HĐTL trên cổ phiếu đơn lẻ (SSF), Hợp đồng quyền chọn trên chỉ số chứng khoán và Hợp đồng quyền chọn trên cổ phiếu đơn lẻ (SSO). Lộ trình cho mỗi sản phẩm sẽ theo sát chủ trương được Chính phủ phê duyệt, gắn với mức độ ổn định của hạ tầng công nghệ cũng như mức độ sẵn sàng của thị trường.

Xem thêm: lmth.mahp-nas-aoh-gnad-ad-nac-hnis-iahp-naohk-gnuhc-gnourt-iht/662913/nv.semitnogiaseht.www