Biểu lãi suất điều hành mới không gây nhiều tác động với thị trường

Dũng Nguyễn

( TBKTSG Online) – Ngân hàng Nhà nước chính thức áp dụng biểu lãi suất điều hành mới kể từ ngày 1-10, nhưng giới phân tích cho rằng không có nhiều tác động trên thị trường vì lãi suất thực tế còn giảm nhanh hơn, nhờ thanh khoản dồi dào ở các ngân hàng thương mại.

TBKTSG Online) – Ngân hàng Nhà nước chính thức áp dụng biểu lãi suất điều hành mới kể từ ngày 1-10, nhưng giới phân tích cho rằng không có nhiều tác động trên thị trường vì lãi suất thực tế còn giảm nhanh hơn, nhờ thanh khoản dồi dào ở các ngân hàng thương mại.

Ngân hàng Nhà nước tiếp tục giảm một loạt lãi suất điều hành từ 1-10

|

| Nguồn: NHNN, SSI |

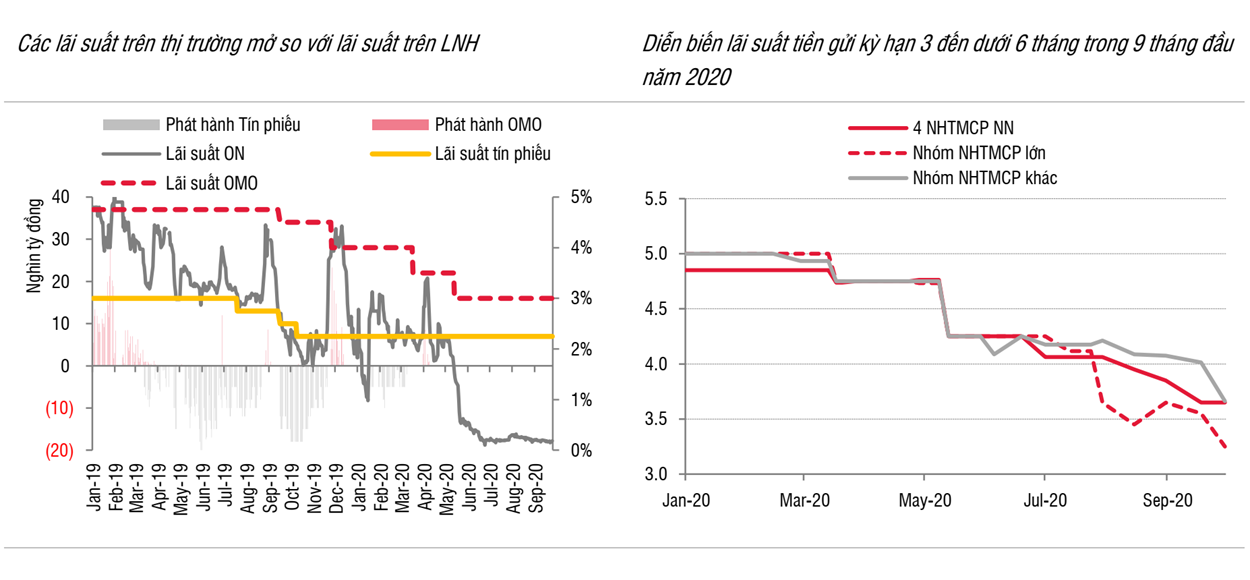

Vào chiều ngày 30-9, Ngân hàng Nhà nước (NHNN) vừa công bố các lãi suất điều hành mới có hiệu lực từ 1-10 này. Đây là lần thứ ba giảm lãi suất điều hành trong năm nay. Hai lần điều chỉnh trước đó là vào tháng 3 và tháng 5, lần lượt giảm 0,5 điểm phần trăm các loại lãi suất điều hành.

Xu hướng giảm lãi suất điều hành đi cùng với xu hướng giảm lãi suất thực tế ở nhiều thị trường khác nhau, bao gồm lãi suất huy động ở thị trường dân cư, lãi suất vay mượn giữa các ngân hàng hay lãi suất vay mượn giữa Ngân hàng Nhà nước và các tổ chức tín dụng.

Ở thị trường tiền gửi dân cư, trần lãi suất huy động được điều chỉnh giảm nhưng trên thực tế, mức lãi suất huy động của các ngân hàng thậm chí còn thấp hơn.

Thống kê của SSI cho thấy lãi suất tiền gửi đã giảm mạnh từ đầu tháng 5 đến nay, tổng cộng từ 1,2-2,5%/năm ở tất cả các kỳ hạn. Theo đó, lãi suất tiền gửi kỳ hạn từ 1 đến dưới 6 tháng hiện phổ biến ở mức 3-3,8%/năm, cá biệt một số ngân hàng chỉ ở mức 2,2-2,5%/năm, tức là đã thấp hơn mức trần mới.

“Lãi suất tiền gửi sẽ không thay đổi nhiều sau quyết định của NHNN. Yếu tố chính tác động đến lãi suất tiền gửi thời gian tới vẫn là đầu ra tín dụng. Lãi suất tiền gửi được kỳ vọng sẽ giảm thêm 0,1-0,3%/năm trong quí 4”, báo cáo của SSI nhận định.

Trong khi đó, Công ty chứng khoán Bảo Việt (BVSC) cũng đánh giá các ngân hàng không có nhiều nhu cầu vay vốn qua kênh OMO hay tái chiết khấu từ NHNN, vì thanh khoản hệ thống ngân hàng kể từ tháng 5 đến nay luôn ở trạng thái tích cực, lãi suất liên ngân hàng giảm sâu về mức thấp kỷ lục.

Tương tự, SSI cho rằng ngân hàng thương mại hầu như không có nhu cầu vay vốn từ Ngân hàng Nhà nước. Trong 9 tháng đầu năm, lượng bơm/hút ròng của NHNN gần như bằng 0.

Trong bốn tháng gần đây, NHNN tạm ngừng các giao dịch trên thị trường mở và lãi suất trên liên ngân hàng duy trì ở mức rất thấp, chỉ 0,1-0,5%/năm với kỳ hạn qua đêm và 0,2%-0,7%/năm với kỳ hạn 1 tuần, vẫn thấp hơn rất nhiều các lãi suất vay vốn mới từ NHNN.

Bên cạnh đó, một diễn biến đáng chú ý khác là một lượng tiền đồng khá lớn vẫn được đẩy vào hệ thống ngân hàng thông qua các giao dịch mua vào ngoại tệ của NHNN, nâng dự trữ ngoại hối lên mức kỷ lục là 92 tỉ đô la.

Một lý do khác khiến ngân hàng “dư tiền” vì trên thực tế đầu ra tín dụng khá yếu. số liệu của Tổng cục Thống kê tính đến 22-9 cho thấy tăng trưởng tín dụng đạt 5,12% so với hồi đầu năm, thấp hơn cùng kỳ là 8,79% và còn khá xa so với mục tiêu 10% trong năm nay.

Với trần lãi suất cho vay các lĩnh vực ưu tiên, trong 9 tháng đầu năm, trần lãi suất được giảm hai lần với tổng cộng mức giảm 1 điểm phần trăm, tuy nhiên tăng trưởng tín dụng của nhóm doanh nghiệp vừa và nhỏ, nông nghiệp và xuất khẩu cũng chỉ ước khoảng 3-4%, thấp hơn mức tăng trưởng chung, SSI nhận định.

Tuy nhiên, SSI cũng lưu ý một diễn biến khác đáng chú ý là trong tháng 9-2020, lãi suất trái phiếu chính phủ đã giảm tổng cộng 10-11 điểm cơ bản với các kỳ hạn dài và 33-50 điểm cơ bản với các kỳ hạn dưới 10 năm trên cả thị trường sơ cấp và thứ cấp.

Theo đó, lượng phát hành ròng (chênh lệch giữ lượng phát hành và đáo hạn) trong 9 tháng đầu năm lên tới gần 155.000 tỉ đồng, gấp 1,86 lần tổng lượng phát hành ròng cả năm 2019 và là mức phát hành cao nhất so với cùng kỳ nhiều năm trở lại đây.

Nhìn chung, biểu lãi suất này phù hợp với xu hướng giảm của cả lãi suất tiền gửi và cho vay và lãi suất trên liên ngân hàng, nhưng “tác động thực tế tới nền kinh tế của các lần cắt giảm lãi suất điều hành càng về sau càng hạn chế”, chuyên gia phân tích của BVSC đánh giá.