Sau phiên giao dịch có phần hưng phấn trước đó, tâm lý nhà đầu tư bị ảnh hưởng nặng nề bởi sự lao dốc của thị trường chứng khoán Mỹ phiên 21/9. Ngay từ đầu phiên giao dịch 22/9, áp lực bán bị đẩy lên mức cao và khiến hàng loạt cổ phiếu trụ cột giảm sâu. Điều này khiến các chỉ số lùi xuống dưới mốc tham chiếu.

Tưởng chừng một phiên lao dốc sẽ xảy ra khi VN-Index nhiều lần điều chỉnh sau khi vượt qua mốc 900 điểm cộng thêm thông tin không tốt từ chứng khoán Mỹ, tuy nhiên, những gì diễn ra sau đó đi ngược lại với lo ngại này. Lực cầu nhanh chóng dâng cao giúp một số cổ phiếu lớn thu hẹp đà giảm, thậm chí là bật tăng trở lại, các chỉ số nhanh chóng hồi phục tốt, VN-Index có thời điểm được kéo lên trên mốc tham chiếu.

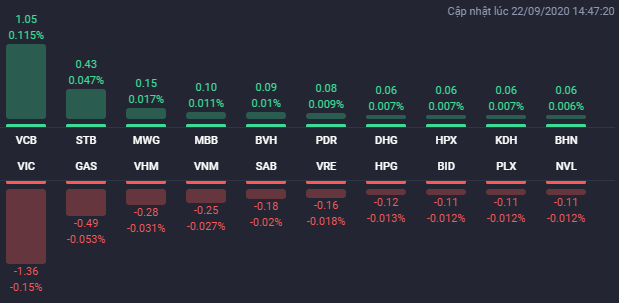

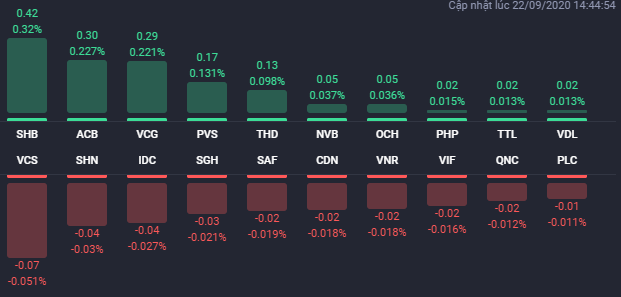

Cổ phiếu gây bất ngờ nhất phiên 22/9 là STB khi tăng trần lên 12.550 đồng/cp và khớp lệnh 45,7 triệu cổ phiếu với lượng dư mua giá trần 2,9 triệu cổ phiếu. HNX-Index thậm chí không giảm mà còn tăng mạnh nhờ lực đẩy từ các cổ phiếu như PVS, VCG, SHB hay ACB, trong đó, PVS tăng đến 4,7% lên 13.500 đồng/cp bất chấp việc giá dầu thế giới phiên 21/9 lao dốc. Cụ thể, giá dầu Brent tương lai giảm 1,71 USD, tương đương 3,96%, xuống 41,44 USD/thùng. Giá dầu WTI tương lai giảm 1,8 USD, tương đương 4,38%, xuống 39,31 USD/thùng.

Bên cạnh đó, VCG tăng 3% lên 37.300 đồng/cp, SHB tăng 2,7% lên 15.400 đồng/cp còn ACB tăng 1,4% lên 22.300 đồng/cp.

VN-Index không được “may mắn” như HNX-Index khi khá nhiều cổ phiếu trụ cột giảm như VIC, GAS, VRE, HVN, HPG hay PLX.

Tại nhóm cổ phiếu bất động sản, sự phân hóa rõ nét vẫn diễn ra, trong đó khá nhiều cổ phiếu giảm sâu như BII, PWA, DRH, OGC, LHG, NDN hay ITA. Chốt phiên, BII vẫn bị kéo xuống mức giá sàn do ảnh hưởng từ thông tin doanh nghiệp này báo lỗ gấp hơn 14 lần sau khi soát xét BCTC bán niên 2020. PWA giảm 4,9% xuống 9.800 đồng/cp, DRH giảm 3,4% xuống 7.300 đồng/cp, OGC giảm 3,2% xuống 5.800 đồng/cp.

Chiều ngược lại, dù thị trường chung gặp rung lắc mạnh nhưng vẫn có nhiều cổ phiếu bất động sản đi ngược lại xu thế này, thậm chí bứt phá. PPI được kéo lên mức giá trần 800 đồng/cp, OCH tăng 5,3% lên 8.000 đồng/cp, HPX tăng 3,4% lên 28.850 đồng/cp, HDC tăng 2,7% lên 21.200 đồng/cp, VCR tăng 2,1% lên 24.400 đồng/cp. Mới đây, HĐQT VCR vừa phê duyệt phương án vay vốn tại ngân hàng Sacombank chi nhánh Sài Gòn với số tiền tối đa 2.500 tỷ đồng. Mục đích vay là nhằm đầu tư dự án khu đô thị du lịch Cái Giá (Cát Bà Amatina - Giai đoạn 1) tại Cát Bà, TP. Hải Phòng.

Kết thúc phiên giao dịch, VN-Index giảm 1,75 điểm (-0,19%) xuống 906,19 điểm. Toàn sàn có 150 mã tăng, 246 mã giảm và 57 mã đứng giá. HNX-Index tăng 1,61 điểm (1,23%) lên 132,19 điểm. Toàn sàn có 84 mã tăng, 83 mã giảm và 59 mã đứng giá. UPCoM-Index giảm 0,08 điểm (-0,13%) xuống 60,66 điểm.

Thanh khoản trên hai sàn niêm yết tăng nhẹ so với phiên trước đó và tiếp tục cao hơn mức trung bình 20 phiên với giá trị giao dịch đạt 7.779 tỷ đồng tương ứng với khối lượng giao dịch 477 triệu cổ phiếu, trong đó giao dịch thỏa thuận chiếm 769 tỷ đồng. ITA và ASM là 2 cổ phiếu nằm trong top 10 mã khớp lệnh mạnh nhất thị trường với lần lượt 12,7 triệu cổ phiếu và 11,2 triệu cổ phiếu.

Giao dịch của khối ngoại vẫn đi theo chiều hướng tích cực khi mua ròng trên 2 sàn HoSE và UPCoM trong khi bán ròng nhẹ ở HNX, tổng giá trị mua ròng toàn thị trường ở mức 91 tỷ đồng, giảm 18% so với phiên trước. VIC và VRE là 2 cổ phiếu bất động sản được khối ngoại mua ròng mạnh với giá trị lần lượt 8,4 tỷ đồng và 8,3 tỷ đồng. Chiều ngược lại, các cổ phiếu bất động sản bị bán ròng mạnh có VHM, NLG, VRE và KBC.

Theo phân tích của Chứng khoán Sài Gòn - Hà Nội (SHS), VN-Index giảm nhẹ với thanh khoản tăng nhẹ so với phiên trước đó và cao hơn mức trung bình 20 phiên cho thấy áp lực bán khi thị trường tiệm cận ngưỡng 910 điểm (fibonacci extension 50%) là tương đối mạnh.

Trên góc nhìn kỹ thuật, dư địa tăng của VN-Index là vẫn còn với ngưỡng kháng cự gần nhất quanh ngưỡng 910 điểm (fibonacci extension 50%) và một khi chưa xuyên thủng ngưỡng 900 điểm thì kịch bản tăng vẫn chiếm ưu thế. Tuy nhiên, trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 10 tăng mạnh hơn so với chỉ số cơ sở VN30, qua đó thu hẹp mức basis dương xuống còn 2,72 điểm cho thấy nhà đầu tư tiếp tục thận trọng về xu hướng trong ngắn hạn.

SHS dự báo VN-Index có thể sẽ tăng trở lại với ngưỡng kháng cự gần nhất quanh 910 điểm (fibonacci extension 50%). Những nhà đầu tư đã chốt lời một phần danh mục quanh ngưỡng 910 điểm trong hai phiên đầu tuần có thể tiếp tục canh những nhịp tăng điểm lên quanh ngưỡng 910 điểm để hạ tỷ trọng cổ phiếu. Ở chiều ngược lại, những nhà đầu tư nếu đang có tỷ trọng tiền mặt cao trong danh mục có thể mua bắt đáy một phần nếu thị trường có nhịp điều chỉnh về quanh ngưỡng 895 điểm (MA20).

Trong khi đó, VN-Index được Chứng khoán Bảo Việt (BVSC) kỳ vọng sẽ tiếp tục tiến đến thử thách vùng kháng cự quanh 920 điểm trong ngắn hạn. Mặc dù vậy, BVSC cũng lưu ý rằng, hiện tại nhiều nhóm cổ phiếu trên thị trường đã duy trì ở trạng thái quá mua. Do đó, thị trường có thể sẽ vấp phải các nhịp rung lắc mạnh trong quá trình đi lên. Dòng tiền dự kiến sẽ tiếp tục có sự luân phiên dịch chuyển qua các nhóm cổ phiếu để tìm kiếm lợi nhuận trong giai đoạn hiện tại. Nhóm cổ phiếu vốn hóa lớn có thể sẽ có diễn biến tích cực trong một vài tuần tới sau khi trải qua một nhịp điều chỉnh tích lũy./.