Quan điểm trên được ông Nguyễn Quang Thuân, Chủ tịch HĐQT FiinRatings chia sẻ tại Diễn đàn “Nhịp đập kinh tế Việt Nam” – VEP 2022 diễn ra ngày 22/11.

Nhấn mạnh tính cấp thiết của các giải pháp cứu nguy thị trường trái phiếu, ông Thuân nói: “Trong bối cảnh này, không thể chỉ nhìn vào các số liệu như GDP, mà phải nhìn kỹ hơn các số liệu để có sự điều chỉnh kịp thời. Trong ngắn hạn, lửa đang cháy rồi thì các biện pháp dài hạn không hiệu quả, phải dùng nước để dập ngay”.

2 năm vừa qua, trong bối cảnh đại dịch xuất hiện và càn quét, nếu không có sự phát triển của thị trường trái phiếu, các doanh nghiệp nói riêng và nền kinh tế nói chung sẽ gặp nhiều khó khăn hơn nữa.

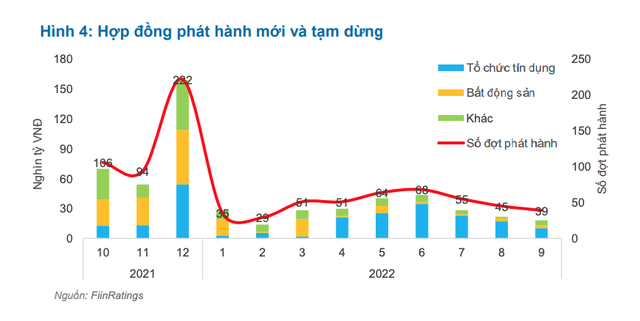

Thị trường trái phiếu chủ yếu là phát hành riêng lẻ, quy mô tăng lên khoảng 1,5-1,6 triệu tỷ đồng trong thời gian qua, trong đó, chủ yếu là trái phiếu ngân hàng, bất động sản. Tính tới 9 tháng đầu năm 2022, dư nợ trái phiếu chiếm 11,6% tổng dư nợ tín dụng. Tuy nhiên, tình trạng ngưng trệ đang diễn ra, kể từ khi thị trường giảm tốc từ cuối quý II/2022.

|

Tình trạng phát hành tại thị trường trái phiếu kể từ cuối năm 2021 tới nay |

Theo ông Thuân, tình trạng hiện tại của thị trường trái phiếu gây ra 3 rủi ro lớn. Thứ nhất là bất ổn xã hội gia tăng, bởi trái phiếu tư nhân được nắm giữ bởi các trái chủ với tư cách cá nhân ở quy mô lớn (ước tính 33% giá trị lưu hành và có khoảng 300 nghìn người nắm giữ).

Theo đó, tình trạng tại thị trường trái phiếu khiến niềm tin của công chúng vào hệ thống tài chính, không chỉ phát hành trái phiếu mới, mà còn cả với lĩnh vực ngân hàng và thị trường chứng khoán bị ảnh hưởng lớn. Việc tái cấp vốn không thể được thực hiện theo các đợt chào bán công khai ngay cả với các tổ chức phát hành tín dụng tốt.

Thứ hai là nguy cơ vỡ nợ trái phiếu và vi phạm cao, bởi thu nhập giảm cùng với chất lượng tín dụng xấu đi tại các tổ chức phát hành nổi bật (chủ yếu là công ty bất động sản, ngân hàng…), các đợt phát hành mới trước áp lực nợ đến hạn lớn. Rủi ro này có thể khiến xảy ra vi phạm chéo khi ngân hàng có tư cách là nhà đầu tư, đồng thời với tư cách là tổ chức phát hành trái phiếu và thị trường liên ngân hàng.

Thứ ba là khủng hoảng thanh khoản nợ doanh nghiệp. Không chỉ các khoản vay ngân hàng chính thức, mà các khoản vay ngân hàng ngầm ở Việt Nam đang trong tình trạng tràn lan và mất khả năng thanh khoản. Điều này dẫn tới doanh nghiệp mất khả năng thanh toán và nợ xấu của ngân hàng xấu đi.

|

Rủi ro khủng hoảng thanh khoản nợ của doanh nghiệp ở mức cao |

2 rủi ro khác nhỏ hơn là tháo chạy vốn và bỏ lỡ mục tiêu tăng trưởng kinh tế năm 2023.

“Nợ đến hạn đã giảm đáng kể do các khoản mua lại sớm trong giai đoạn gần đây, nhưng áp lực vẫn còn rất đáng kể từ đầu năm 2023, nên cần có những can thiệp chính sách ngay từ bây giờ”, ông Thuân nhấn mạnh.

Đề xuất các hành động ngay lập tức và trong ngắn hạn, ông Thuân cho rằng có 4 nhóm giải pháp chính.

Thứ nhất, rà soát đặc biệt đối với các tổ chức phát hành lớn có rủi ro đối với các trái chủ cá nhân. Trong đó, cần hướng dẫn rõ ràng về việc cơ cấu lại nợ; cân bằng giữa công bố thông tin công khai và tái cơ cấu tư nhân; đánh giá rủi ro đối với ngân hàng và toàn bộ nền kinh tế.

Thứ hai, cần chương trình tín dụng bất động sản: Giới thiệu chương trình tín dụng nhà ở dành cho người mua nhà và bất động sản dưới dạng “Kiểm soát tín dụng một chu kỳ” (Ngân hàng => Người mua nhà => Chủ đầu tư => Ngân hàng); Đặt thêm hạn mức tín dụng cho các ngân hàng đủ điều kiện làm tổ chức thực hiện.

|

Thứ ba, thúc đẩy trái phiếu phát hành công khai: Phê duyệt dễ dàng, Gia tăng sự công khai, bao gồm xếp hạng công khai.

Thứ tư, thông điệp mạnh mẽ hơn từ Chính phủ để khôi phục niềm tin của thị trường nợ, bao gồm kế hoạch hành động cụ thể và có cập nhật tiến độ.