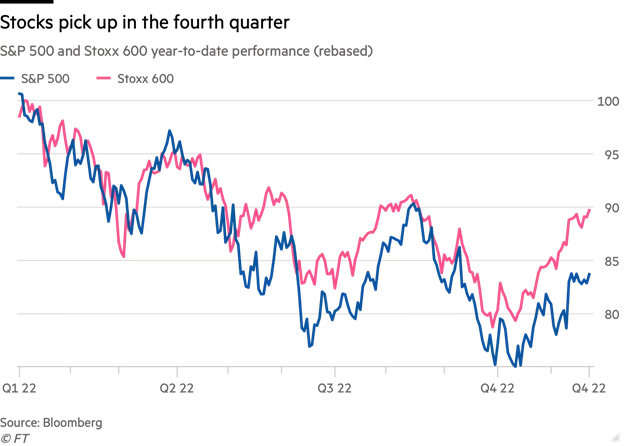

Chỉ số S&P 500 đã tăng 13% so với mức thấp gần đây, trong khi chỉ số Stoxx 600 của châu Âu thậm chí còn tăng cao hơn. Tháng 10 và tháng 11 đang trên đà ghi nhận là những tháng tăng liên tiếp đầu tiên của thị trường chứng khoán kể từ năm 2021.

Tuy nhiên, nhà quản lý tài sản vẫn đang cảnh giác với điều này. Thay vào đó, họ nhìn thấy những mối nguy hiểm hơn nữa từ Cục Dự trữ Liên bang (Fed) khi cơ quan này tăng lãi suất để giảm lạm phát dai dẳng. Nhiều nhà kinh tế đang dự báo một cuộc suy thoái kinh tế sẽ làm cắt giảm lợi nhuận của các doanh nghiệp.

Wei Li, chiến lược gia trưởng đầu tư tại công ty quản lý tài sản lớn nhất thế giới BlackRock cho biết: “Các thị trường đang hy vọng rằng áp lực lạm phát sẽ biến mất một cách thần kỳ. Chỉ còn là vấn đề thời gian cho đến khi thông điệp từ Fed được phát đi một lần nữa và thực tế nền kinh tế đang chìm vào suy thoái”.

Những nỗ lực của Fed nhằm chế ngự lạm phát thông qua lãi suất cao hơn là nguyên nhân chính khiến giá cổ phiếu giảm trong năm nay và kỳ vọng rằng đợt lạm phát tồi tệ nhất đã qua đã giúp duy trì đà tăng gần đây của thị trường. Bước nhảy vọt lớn nhất của phố Wall đã diễn ra vào ngày 10/11, khi chỉ số S&P 500 tăng 5,5% sau khi Mỹ báo cáo tỷ lệ lạm phát có xu hướng giảm tốc so với dự báo của các nhà kinh tế.

|

Diễn biến chỉ số S&P 500 và Stoxx 600. |

Triển vọng lạm phát dịu hơn đã khiến các nhà đầu tư đặt cược rằng Fed sẽ không cần tăng lãi suất nhiều như dự báo trước đây, từ đó thúc đẩy giá trị tương đối của EPS trong tương lai của các công ty.

Các thị trường tương lai lãi suất hiện đang dự báo một số đợt cắt giảm lãi suất sau khi đạt đỉnh vào mùa xuân tới. Tuy nhiên, biên bản cuộc họp của Fed được công bố mới đây đã không tiết lộ cuộc tranh luận về việc hạ lãi suất, và các quan chức đã nhấn mạnh rằng lãi suất sẽ duy trì ở mức cao trong một thời gian dài.

Dan Gerard, chiến lược gia đa tài sản tại State dự đoán: “Thị trường có thể phục hồi trong chu kỳ dữ liệu tiếp theo vào tháng 12, nhưng trong năm mới, khi mọi người nhận ra rằng việc cắt giảm lãi suất sẽ không sớm xảy ra, thì thực tế lạm phát sẽ rõ ràng hơn”.

Một số nhà đầu tư tin rằng thị trường hiện đang không phản ánh đầy đủ tác động của chi phí vay cao hơn và nền kinh tế yếu hơn đến lợi nhuận doanh nghiệp. Các nhà phân tích kỳ vọng rằng EPS của các công ty thành viên S&P 500 sẽ tăng 5,7% trong năm tới bất chấp nguy cơ suy thoái kinh tế.

Chiến lược gia Wei Li của BlackRock cho biết, các nhà phân tích đang tập trung vào các công ty riêng lẻ và “đã phản ứng chậm hơn với bối cảnh kinh tế vĩ mô đang thay đổi nhanh chóng”.

Tại châu Âu, chỉ số Stoxx 600 đã tăng 15% so với mức thấp nhất vào cuối tháng 9. Thị trường chứng khoán Pháp và Đức thậm chí còn tăng mạnh hơn.

Tương tự như ở Mỹ, các nhà đầu tư lo lắng về lạm phát gần đây đã có một số tin tức tốt hơn, với việc chỉ số giá sản xuất của Đức giảm lần đầu tiên sau hai năm. Các nhà kinh tế vẫn đang dự đoán về một cuộc suy thoái, nhưng giá khí đốt tự nhiên giảm đã giúp làm dịu các dự báo kinh tế.

Ngoài ra, thị trường chứng khoán còn hưởng lợi trong bối cảnh có tin đồn rằng Trung Quốc có thể bắt đầu mở cửa trở lại với phần còn lại của thế giới vào đầu năm 2023.

Tuy nhiên, làn sóng bùng phát Covid trong tuần này đã làm nổi bật những rủi ro. Một số thành phố ở Trung Quốc đã bị phong tỏa trở lại khi các ca nhiễm Covid-19 tại nền kinh tế lớn thứ hai thế giới đạt mức kỷ lục, trong khi Nga đe dọa hạn chế nguồn cung cấp khí đốt cho Tây Âu.

Tim Drayson, trưởng bộ phận kinh tế tại LGIM cho biết: “Chúng tôi đã tính toán rủi ro mất điện và phân phối năng lượng, nhưng chứng khoán châu Âu có vẻ đã ở vùng quá mua. Về cơ bản, bức tranh lợi nhuận vẫn rất ảm đạm. Tôi không cho rằng đà hồi phục này sẽ kéo dài”.

Tuy nhiên, trong khi nhiều nhà quản lý quỹ thận trọng về bức tranh dài hạn, một số người tin rằng đợt phục hồi hiện tại có thể tiếp tục diễn ra.

Andrew Slimmon, nhà quản lý danh mục đầu tư cấp cao tại Morgan Stanley Investment Management cho biết, đà tăng vọt sau dữ liệu lạm phát mới nhất của Mỹ có nghĩa là rất ít nhà đầu tư mạo hiểm bán ra trước đợt công bố dữ liệu lạm phát tiếp theo vào giữa tháng 12.

Ngoài ra, vùng đệm tiền mặt được xây dựng bởi các công ty và người tiêu dùng, cũng như việc tổ chức lại công ty trong thời kỳ đại dịch, điều này giúp lợi nhuận có thể duy trì lâu hơn dự đoán của những người bi quan nhất.