Khoảng thời gian đầu của phiên giao dịch ngày thứ Sáu (6/11), thị trường tiếp tục diễn biến khá tích cực khi sắc xanh ở nhóm cổ phiếu vốn hóa lớn chiếm ưu thế hơn đáng kể và điều này tiếp tục kéo các chỉ số lên trên mốc tham chiếu. Tuy nhiên, đà tăng của các chỉ số đều không quá mạnh do sự phân hóa vẫn diễn ra rõ nét, thậm chí có khoảng thời gian đầu phiên chiều, các chỉ số lùi khá sâu xuống dưới mốc tham chiếu do nhiều mã vốn hóa lớn bị bán mạnh.

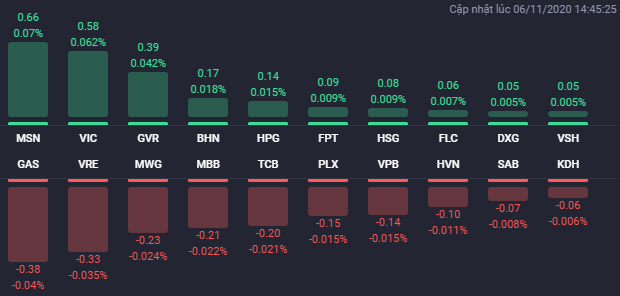

Vào cuối phiên giao dịch, tình thế một lần nữa bị lật ngược khi sự hồi phục quay trở lại và các chỉ số đều kết phiên trong sắc xanh. Các mã như MSN, GVR, SHB, VCG, VCS, ACB, FPT… đồng loạt tăng giá tốt và góp công lớn trong việc giữ sắc xanh của các chỉ số. Trong đó, MSN tiếp tục tăng đến 2,3% lên 89.900 đồng/cp, GVR tăng 2,3% lên 15.250 đồng/cp, SHB tăng 1,9% lên 16.100 đồng/cp, VCG tăng 1,2% lên 41.600 đồng/cp. Mới đây, VCG thông báo triển khai mua lại tối đa 44,17 triệu cổ phiếu làm cổ phiếu quỹ, tương ứng tỷ lệ 10% số lượng cổ ph-ếu đang lưu hành từ ngày 16/11 đến 15/12.

Bên cạnh đó, VIC cũng tăng 0,6% lên 105.100 đồng/cp. VIC là cổ phiếu có mức ảnh hưởng lớn thứ 2 đến VN-Index chỉ sau MSN.

Ở chiều ngược lại, các cổ phiếu như VRE, MWG, MBB, GAS, HVN, TCB, VPB… đều chìm trong sắc đỏ và tạo áp lực rất lớn lên đà hồi phục của các chỉ số. VRE giảm 1,9% xuống 25.600 đồng/cp, MWG giảm 1,7% xuống 105.000 đồng/cp, MBB giảm 1,6% xuống 18.000 đồng/cp, GAS giảm 1% xuống 70.800 đồng/cp.

Tại nhóm cổ phiếu bất động sản sự phân hóa vẫn diễn ra rõ nét, trong đó, các mã như PPI, VNI, PVL và FLC đều được kéo lên mức giá trần. Bên cạnh đó, PWA cũng tăng 4,7% lên 11.200 đồng/cp, NBB tăng 4,4% lên 23.800 đồng/cp, DXG tăng 2,9% lên 12.600 đồng/cp, HDG tăng 2,7% lên 24.500 đồng/cp.

Trong khi đó, còn nhiều cổ phiếu bất động sản giảm khá sâu. Các mã như TNT, DIH, STL và PVR đều bị kéo xuống mức giá sàn. TNT đã có phiên giảm sàn thứ 2 liên tiếp. Như vậy, sau khi lập đỉnh 1 năm vào phiên 30/10 với 2.090 đồng/cp, TNT đã có chuỗi 5 phiên giảm liên tiếp, trong đó có 3 phiên giảm sàn. Bên cạnh đó, LDG giảm 3,3% xuống 6.250 đồng/cp, TIG giảm 1,7% xuống 5.700 đồng/cp.

Kết thúc phiên giao dịch, VN-Index tăng 0,54 điểm (0,06%) lên 938,29 điểm. Toàn sàn có 170 mã tăng, 226 mã giảm và 84 mã đứng giá. HNX-Index tăng 1,01 điểm (0,73%) lên 139,31 điểm. Toàn sàn có 82 mã tăng, 59 mã giảm và 62 mã đứng giá. UPCoM-Index tăng 0,26 điểm (0,41%) lên 63,57 điểm.

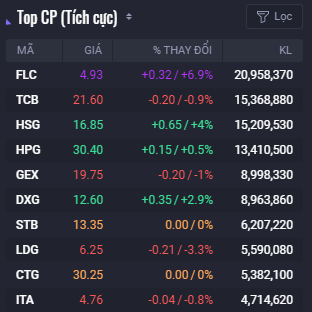

Tổng khối lượng giao dịch đạt 321 triệu cổ phiếu, tương ứng giá trị 6.000 tỷ đồng, trong đó, giao dịch thỏa thuận chiếm 951 tỷ đồng. Trong top 10 cổ phiếu khớp lệnh mạnh nhất thị trường có 4 mã bất động sản là FLC, DXG, LDG và ITA, trong đó, FLC khớp lệnh mạnh nhất thị trường với 21 triệu cổ phiếu.

Khối ngoại không còn duy trì được đà tích cực khi bán ròng trở lại 151 tỷ đồng trên sàn HoSE. Các mã bất động sản bị bán ròng mạnh có VRE và KDH. Chiều ngược lại, VIC đứng đầu danh sách mua ròng với 45 tỷ đồng, đây cũng là mã bất động sản duy nhất nằm trong top 10 mua ròng của khối ngoại phiên 6/11.

Chốt tuần, VN-Index tăng 12,82 điểm (+1,4%) lên 938,29 điểm; HNX-Index tăng 3,97 điểm (+2,9%) lên 139,31 điểm. Thanh khoản trên hai sàn suy giảm so với tuần trước đó và thấp hơn mức trung bình 20 tuần với hơn 6.600 tỷ đồng giao dịch mỗi phiên trên hai sàn. Cụ thể, giá trị giao dịch trên HoSE giảm 25,5% xuống 30.372 tỷ đồng tương ứng với khối lượng giao dịch giảm 26,3% xuống 1,54 triệu cổ phiếu; giá trị giao dịch trên HNX giảm 28,8% xuống 2.676 tỷ đồng tương ứng với khối lượng giao dịch giảm 25,7% xuống 198,5 triệu cổ phiếu.

Theo phân tích của Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường hồi phục nhẹ trong tuần qua với thanh khoản suy giảm và thấp hơn mức trung bình 20 tuần. Diễn biến trong tuần của VN-Index chủ yếu là giằng co và đi ngang quanh đường MA20 ngày khi mà nhà đầu tư tỏ ra thận trọng trong bối cảnh cuộc bầu cử Tổng thống Mỹ chưa có kết quả cuối cùng. Trên góc nhìn kỹ thuật, VN-Index kết tuần trong vùng giằng co 935 - 940 điểm (MA20) và có thể bứt phá khỏi vùng này trong tuần tới khi mà nước Mỹ xác định được Tổng thống nhiệm kỳ tiếp theo.

Tuy nhiên, trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 11 duy trì basis dương 5,39 điểm so với chỉ số cơ sở VN30, cho thấy các nhà giao dịch trên thị trường phái sinh vẫn lạc quan về xu hướng thị trường. SHS dự báo trong tuần giao dịch tiếp theo (9/11-13/11), VN-Index có thể sẽ tiếp tục tăng điểm với ngưỡng kháng cự gần nhất quanh 950 điểm (vùng giá trước khi Covid-19 xảy ra). Những nhà đầu tư đã bắt đáy một phần tỷ trọng danh mục trong phiên 28/10 có thể canh chốt lời ngắn hạn nếu thị trường có nhịp tăng đến quanh ngưỡng 950 điểm. Những nhà đầu tư đang nắm tiền mặt có thể giải ngân một phần danh mục nếu thị trường có nhịp giảm về quanh ngưỡng hỗ trợ trung hạn 920 điểm (MA50).

Theo ý kiến của Chứng khoán Bảo Việt (BVSC), VN-Index trong tuần sau sẽ tiếp tục dao động giằng co trong vùng được giới hạn bởi cận dưới 900 - 910 điểm và cận trên 940 - 950 điểm. Kết quả bầu cử Tổng thống Mỹ vẫn có thể tạo ra biến động khó lường đối với thị trường tài chính thế giới nói chung và thị trường chứng khoán Việt Nam nói riêng trong những phiên đầu tuần tới. Mặt khác, nhà đầu tư sẽ bắt đầu hướng sự chú ý đến các thông tin về kết quả kinh doanh quý IV và cả năm 2020 của các doanh nghiệp niêm yết.

Xem thêm: lmth.7253881664061-ueihc-iart-erv-av-civ-11-6-neihp-gnort-hnam-aoh-nahp-nav-sdb-ueihp-oc/nv.semitaer