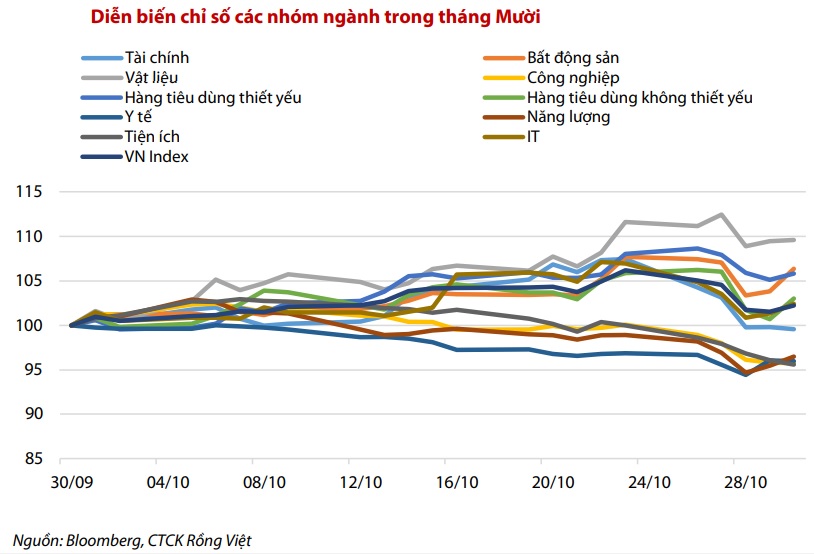

Chứng khoán tháng 10: 5/10 ngành ghi nhận mức tăng trưởng tích cực so với tháng trước

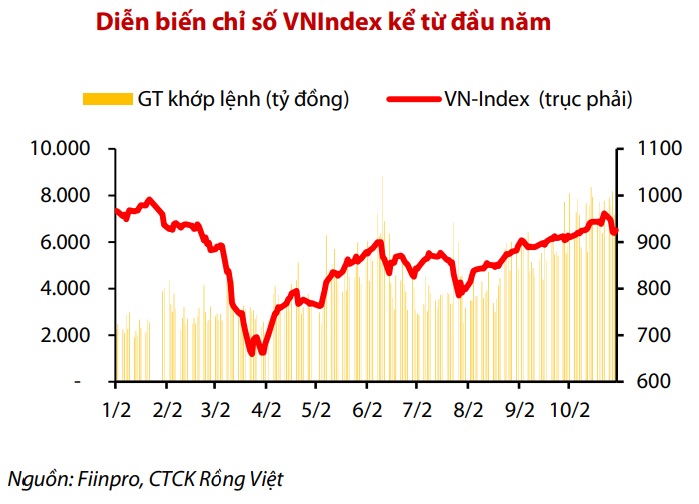

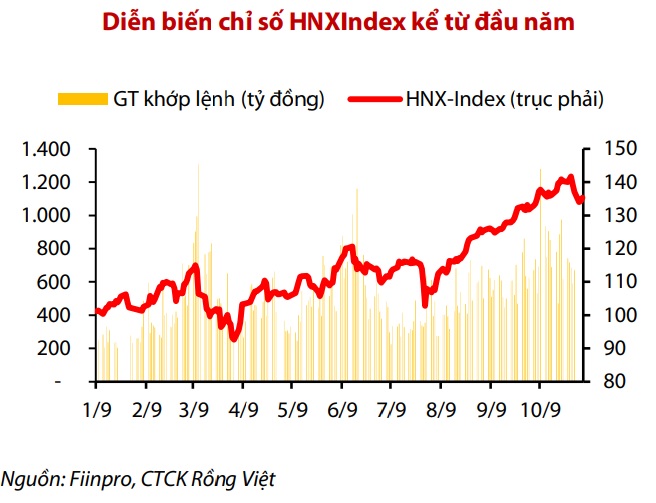

Theo báo cáo cập nhật từ Công ty Chứng khoán Rồng Việt (VDSC), kết thúc tháng 10, VN-Index tăng 2% so với tháng trước lên mức 925,47. HNX-Index có diễn biến tương tự với mức tăng 2%. VN-Index được đánh giá là một trong những thị trường tăng tốt nhất thế giới khi tiếp tục vượt qua các chỉ số khác như SET (-3,4%), KOSPI (-2,6%), S&P 500 (-2,8%) trong tháng thứ ba liên tiếp.

Về mặt thanh khoản, thanh khoản khớp lệnh bình quân trên sàn HOSE đạt 7,2 nghìn tỷ đồng. VN30 chiếm 56% thanh khoản của VN-Index, tăng 68% so với tháng trước. VN30 tăng 2,9% về giá so với tháng trước trong khi VNMid và VNSmall có mức tăng trưởng âm.

Báo cáo cho hay, thông tin cập nhật của MSCI là nguyên nhân chính giúp VN30 tăng điểm với kỳ vọng từ dòng vốn cận biên mới. Cụ thể, nhóm cổ phiếu VN30 sẽ được hưởng lợi nhiều nhất khi tỷ trọng của Việt Nam sẽ tăng 13% trong Chỉ số thị trường cận biên khi Kuwait sẽ được phân loại là thành viên nhóm thị trường mới nổi.

Các mã có diễn biến tốt nhất của VN30 trong tháng 10 bao gồm: MSN (+54%), VIC (+16%), HPG (+16%), PNJ (+14%). Mặc dù tăng điểm nhưng thị trường chứng khoán Việt Nam bắt đầu xuất hiện nhịp điều chỉnh khi số mã giảm nhiều hơn số mã tăng trong tháng này. Số mã tăng giảm 31% so với tháng 9. Hơn 70% cổ phiếu rơi vào phạm vi có mức lợi nhuận từ -10% đến 10%.

Diễn biến chỉ số VN-Index và HNX-Index kể từ đầu năm

Đáng chú ý, nhóm vật liệu và bất động sản là hai nhóm ngành tốt nhất với mức sinh lời lần lượt là 10% và 7% so với tháng trước. Nhóm vật liệu được hỗ trợ bởi: HPG (+16%) và SMC (+10%) trong khi VIC (+16%), DIG (+26%) và DXG (+14%) dẫn dắt nhóm bất động sản. Nhóm hàng tiêu dùng thiết yếu cũng tăng 6% so với tháng trước nhờ sự đột biến của MSN (+54%). Các ngành Tiện ích, Năng lượng và Công nghiệp có kết quả kém khả quan với mức tăng trưởng âm từ 3% đến 5%. Trong đó, POW (-8%), PLX (-3%), GEG (-12%), AST (-8%), SCS (-5%) là các cổ phiếu gây tác động tiêu cực.

Trong tháng 10, các nhà đầu tư tổ chức trong nước đã quay trở lại mua ròng với giá trị hơn 1,7 nghìn tỷ đồng. Trong đó, khối tự doanh mua ròng gần 2,1 nghìn tỷ đồng. Một số cổ phiếu được nhà đầu tư tổ chức trong nước mua ròng mạnh như VIC (590 tỷ đồng), TCB (477), FLC (409), VHM (341), VRE (298), VNM (238), VPB (142), HPG (141), EIB (138),…

Ngược lại, GAB bị bán ròng nhiều nhất với 446 tỷ đồng, tiếp theo là MSN (-211), VHC (-187), CTD (-176), CTG (-167) , GVR (-153), MBB (-126). Trong khi đó, tự doanh công ty chứng khoán mua mạnh VIC với giá trị 386 tỷ đồng, các mã cũng được mua mạnh bao gồm TCB (239), VNM (200). Ở chiều bán ra, họ chủ yếu bán ra FUEVFVND (-97), HSG (-43), CII (-42), PVT (-42), GEX (- 30).

Thị trường tháng 11: Áp lực bán gia tăng, kỳ vọng từ cổ phiếu bất động sản

Như đã dự báo trước đó, sau khi kết thúc mùa công bố kết quả kinh doanh quý III/2020 trong tháng 11, thị trường chứng khoán Việt Nam bước vào giai đoạn khan hiếm thông tin vào tháng 11. Áp lực bán có thể sẽ gia tăng khi thị trường có tín hiệu điều chỉnh vào tuần thứ 3 của tháng 10 sau khi chạm ngưỡng 960. Điều này được VDSC đánh giá là tín hiệu bình thường khi VN-Index đã có mạch hồi phục khá dài từ tháng 3 với mức 660 điểm và tăng 40% lên mức 925,5 tại thời điểm cuối tháng 10.

Bất chấp thông tin từ MSCI, khối ngoại vẫn bán ròng mạnh trong tháng 10 khi giá trị bán ròng đạt mức cao nhất trong 6 tháng. Do đó, dòng tiền từ các nhà đầu tư nước ngoài sẽ không phải là yếu tố hỗ trợ cho Việt Nam.

Bên cạnh đó, yếu tố kinh tế vĩ mô cũng phần nào mang tới những tác động cho thị trường. Theo đó, Chính phủ đặt mục tiêu tăng trưởng GDP 6,0% vào năm 2021, so với tăng trưởng GDP dự kiến ở mức 2,0 - 3,0% năm 2020 sau những bất ổn từ đại dịch Covid-19. Dù vậy, Chính phủ vẫn đặt mục tiêu khá tham vọng cho triển vọng tăng trưởng kinh tế trong giai đoạn 2021 - 2025 với tốc độ tăng trưởng GDP 6,5 - 7,0%. Do vậy, VDSC kỳ vọng việc thông qua những chỉ tiêu kinh tế lạc quan hơn trong giai đoạn 2021 - 2025 cũng như cam kết hành động của Chính phủ sẽ phần nào có tác động tốt đến tâm lý của thị trường chứng khoán tháng 11.

"Với những phân tích trên, chúng tôi không kỳ vọng thị trường chứng khoán sẽ có sự bứt phá trong tháng 11, nhưng đây là thời điểm phù hợp để nhà đầu tư bắt đầu sàng lọc và tích lũy những cổ phiếu/nhóm ngành có điểm rơi lợi nhuận trong quý IV/2020 cũng như có triển vọng tích cực hơn trong năm 2021", báo cáo nêu.

Trong ngắn hạn, cơ hội được cho là vẫn hiện hữu, nhưng sẽ bị giới hạn ở một nhóm nhỏ cổ phiếu có “câu chuyện” riêng. Bởi đó, VDSC cho rằng, các doanh nghiệp hoạt động trong ngành bán lẻ, ngành bất động sản, ngân hàng có thể dẫn dắt sự lạc quan của thị trường trong tháng cuối năm 2020 và đầu năm 2021.