Khi dòng tiền là vô cực

Nguyễn Phán

(TBKTSG) - “In tiền là một hình thức đánh thuế. Thay vì tịch thu tiền của dân, nhà nước đánh cắp sức mua của đồng tiền trong tay họ.” - Peter Schiff-

Trên TBKTSG vấn đề in tiền được đề cập rất nhiều, kèm theo giải thích tại sao dòng tiền không tạo ra lạm phát như mong muốn ở Mỹ. Các nhà phân tích đã rất lo ngại về lạm phát đầu những năm 2010, khi chính sách công bùng nổ, đi kèm với việc Cục Dự trữ liên bang Mỹ (Fed) mở chương trình mua trái phiếu.

Nhưng bên cạnh lo ngại đó, nhà đầu tư lão luyện Lacy Hunt của quỹ Hoisington Capital, cây bút người Scotland nổi tiếng trong lĩnh vực tài chính Russell Napier, hay bậc thầy trái phiếu Jeffrey Gundlach và Jeff Snider lại cùng nêu quan điểm giảm phát.

Hiện tại, chỉ số giá tiêu dùng (CPI) đang cho thấy tín hiệu phục hồi kể từ tháng 3 năm nay và vẫn chưa vượt ngưỡng chỉ tiêu mà Fed đưa ra. Nhưng có những chỉ số lạm phát đến từ một vài nguồn cá biệt (như nhà đất) lại đang tăng nhanh hơn những phần còn lại trong nền kinh tế. Bài viết này sẽ giải thích chính sách tài chính nới lỏng (quantitative easing - QE) cùng với thâm hụt tài chính công (fiscal deficits) sẽ dẫn tới lạm phát hay giảm phát, và thế nào mới là “in tiền”.

Trọng lực giảm phát

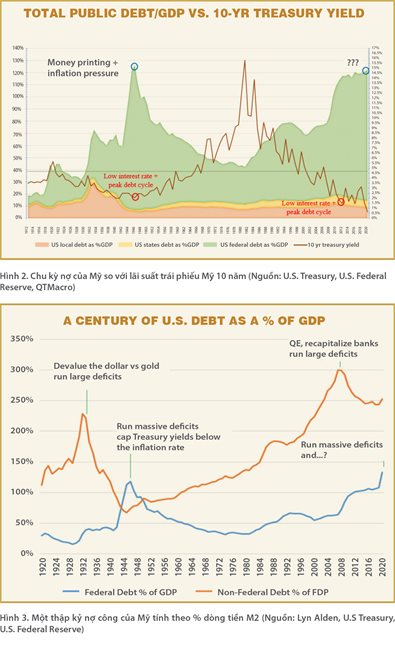

Giảm phát thường xảy ra khi chu kỳ nợ công xã hội đi vào đỉnh điểm và lãi suất bị nén ở ngưỡng thấp quá lâu. Những năm 1930-1940, chu kỳ nợ ở Mỹ đạt cực đỉnh khi lãi suất ở ngưỡng 0% và nước Mỹ đi vào cuộc khủng hoảng kinh tế trầm trọng (hình 2). Trong khoảng thời gian đó, nước Mỹ cũng có chính sách thúc đẩy in tiền bằng cách phá giá đô la Mỹ và cố định lãi suất (hình 3). Hành động này cũng không khác với chính sách QE là mấy, chỉ khác ở chỗ đô la Mỹ bây giờ không thể chuyển thành vàng được nữa và chính phủ hiện tại vẫn chưa có động thái rõ ràng trong việc cố định lãi suất.

Giảm phát thường xảy ra khi chu kỳ nợ công xã hội đi vào đỉnh điểm và lãi suất bị nén ở ngưỡng thấp quá lâu. Những năm 1930-1940, chu kỳ nợ ở Mỹ đạt cực đỉnh khi lãi suất ở ngưỡng 0% và nước Mỹ đi vào cuộc khủng hoảng kinh tế trầm trọng (hình 2). Trong khoảng thời gian đó, nước Mỹ cũng có chính sách thúc đẩy in tiền bằng cách phá giá đô la Mỹ và cố định lãi suất (hình 3). Hành động này cũng không khác với chính sách QE là mấy, chỉ khác ở chỗ đô la Mỹ bây giờ không thể chuyển thành vàng được nữa và chính phủ hiện tại vẫn chưa có động thái rõ ràng trong việc cố định lãi suất.

Tác nhân của giảm phát đến từ nhiều phía.

Nợ công lẫn nợ tư cao sẽ dẫn đến lạm phát: Bản thân của nợ là lấy đồng tiền tương lai dùng trong hiện tại và tạo giá trị với mong muốn giá trị đó sẽ nhiều hơn phần tiền đi vay cộng với lãi suất. Trong một nền kinh tế trì trệ thì tạo ra giá trị thực là rất khó, khiến cho ngân hàng trở nên kén chọn trong khoản cho vay và các doanh nghiệp cũng ít muốn mạo hiểm đầu tư.

Già hóa dân số dẫn đến lạm phát: Độ tuổi của dân số sẽ quyết định khả năng tiêu dùng của xã hội. Các nền kinh tế lớn như Nhật, châu Âu, và cả Mỹ đều không thể tạo lạm phát như mong muốn vì dân số không còn trẻ. Theo dự báo của Ngân hàng Thế giới, Trung Quốc sẽ phải đối mặt với khủng hoảng thiếu hụt nhân công trong thập kỷ tới do chính sách một con và xu hướng kén sinh sản của phụ nữ nước này trong nền kinh tế mới.

Trong khi đó, Mỹ sẽ tiếp tục giữ vững tốc độ nguồn cung lao động nếu nước này tiếp tục chính sách nhập cư lao động của mình (hình 4). Đối với các quốc gia đang thâm hụt nguồn cung lao động, cách duy nhất để bù lại giá trị kinh tế từ phần lao động bị thiếu là in tiền, giống như Mỹ đã, đang, và sẽ làm (hình 5).

Công nghệ dẫn đến lạm phát: Dịch Covid-19 làm cho quá trình xâm nhập của công nghệ vào đời sống con người trở nên nhanh hơn. Trong thập kỷ tới, công nghệ thông tin sẽ càng đẩy mạnh phân hóa lao động khi các ngành nghề có tính cơ động cao để người lao động có thể làm việc bất cứ đâu và bất cứ lúc nào sẽ lên ngôi, còn các ngành nghề tay chân sẽ dần bị thay thế bằng dây chuyền cơ học. Theo số liệu của Cục Thống kê Lao động Mỹ (BLS), thu nhập trung bình của người lao động đang tụt lại rất xa so với năng suất tạo ra thành phẩm của nền kinh tế (hình 6).

Phân cách giàu nghèo dẫn đến giảm phát: Tiêu dùng của 1% người giàu trong xã hội ít hơn so với những người ở mức thu nhập thấp hơn vì họ bỏ nhiều tiền vào tiết kiệm hơn. Độ tập trung của cải làm cho dòng tiền xã hội khó lưu thông hơn do người có thu nhập trung bình tới thấp có xu hướng tiêu tiền vào nhu yếu phẩm nhiều hơn.

Khoáng sản và dầu mỏ rẻ dẫn tới giảm phát: Còn phải rất lâu nữa giá dầu Brent mới quay lại ngưỡng 100 đô la một thùng. Năm 2020 cũng đã chứng kiến giá dầu bị âm, báo hiệu tăng trưởng kinh tế đã từng đi vào thời kỳ đóng băng. Hiện tại, giá hàng hóa, khoáng sản, và dầu đều dần phục hồi, nhưng vẫn chưa quay lại thời kỳ trước dịch Covid-19.

Nhập khẩu rẻ cũng dẫn tới giảm phát: Giá thành lao động và giá hàng hóa rẻ gây áp lực lên thu nhập. Hình 6 cũng cho thấy thu nhập bình quân của dân Mỹ cũng không tăng là vì Mỹ nhập khẩu hàng gia dụng và nhu yếu phẩm từ các nước có đồng tiền rẻ hơn đô la Mỹ.

Trong một nền kinh tế với nợ công cao, thì điều Mỹ không mong muốn đó là đô la Mỹ bị giảm phát, vì như thế nợ của Mỹ sẽ đắt lên. Khi đó, Chính phủ Mỹ buộc phải tìm mọi cách để kéo lạm phát. Nếu lạm phát được định nghĩa bằng độ tăng dòng tiền, thì ở Mỹ lạm phát lại diễn ra ở sàn chứng khoán, trái phiếu, vàng, hoặc thậm chí là tranh hội họa. Đây là “một nơi khác” như đã đề cập trong bài Thiên đường sẽ ở phía Đông, và Chính phủ Mỹ đã “làm từ thiện” cho những ai chịu bỏ tiền đầu tư vào thị trường nước này, mặc cho nền kinh tế không phản ánh đúng những gì diễn ra ở sàn chứng khoán. Vậy tại sao tiền từ chính sách QE không đem lại lạm phát thực trong xã hội?

Lạm phát tài chính

Lúc khủng hoảng tài chính tín dụng thấp năm 2008 xảy ra, các ngân hàng Mỹ nợ rất nhiều với số tiền dự trữ ít hơn phần nợ đó. Với 3% tiền mặt và 10% là trái phiếu, ngân hàng Mỹ đã phải đối mặt với khoản nợ khổng lồ từ phía tín dụng dân dụng. Để cứu thị trường tài chính, Chính phủ Mỹ đã thông qua chính sách tiền tệ nới lỏng (QE) và chương trình cứu trợ tài sản rủi ro (Troubled Asset Relief Program - TARP). TARP cứu ngân hàng khỏi vỡ nợ bằng cách mua tài sản xấu, còn QE hồi phục tính thanh khoản với Fed trở thành đơn vị đứng ra mua lại trái phiếu trong lúc thị trường gần như không còn sức mua lúc bấy giờ.

Từ lúc Fed bắt đầu QE cách đây một thập kỷ thì ngân hàng hiện tại đang giữ 15% tổng tài sản là tiền mặt và hơn 20% trái phiếu vì một lý do đơn giản: thiếu tiền là Fed lo. Nhưng có một thời gian tiền trong ngân hàng giảm xuống gần ngưỡng sau năm 2008, tức là tiền ở ngân hàng đã được chuyển sang một phần đầu tư khác.

Thực tế, ngoài việc phải mua trái phiếu để đáp ứng điều khoản an toàn trong cân bằng tài chính của Basel III, có hiệu lực từ năm 2021, thì ngân hàng còn đứng ra tài trợ trái phiếu của các công ty Mỹ. Với lãi suất thấp và nguồn tiền vô hạn từ Fed, các công ty Mỹ vay ồ ạt, nhưng không phải để cho vào nghiên cứu và phát triển doanh nghiệp, mà là để mua lại cổ phiếu của chính công ty mình (hình 7).

Cùng với nguyên tắc phải giữ tài khoản trữ với Fed, thì QE thực chất không hề gây ra lạm phát trong giá cả ngoài xã hội, mà chỉ làm lạm phát ở thị trường tài chính. Nói cách khác, Chính phủ Mỹ in tiền làm từ thiện cho nhà đầu tư.

Kỳ sau, chúng ta sẽ tiếp tục tìm hiểu khi QE đi chung với gói kích cầu sẽ trở thành hành động in tiền. Đây sẽ là bối cảnh đầu tư cho thập kỷ tới với chính sách nâng lạm phát để đẩy lùi nợ công. Ở đó, những tài sản có khả năng duy trì sức tiêu dùng như vàng hay bitcoin sẽ trở thành điểm đến cho các nhà đầu tư. Đối với các công ty công nghệ và các ngành công nghiệp, họ sẽ tiếp tục hưởng lợi từ chính sách công và lãi suất cố định. Năm 2020 đã làm cho nhiều nhà đầu tư cảm thấy mình thông minh hơn, với tất cả các khoản đầu tư đều đồng loạt tăng điểm. Khi dòng tiền vô cực thì giá trị thực là vô biên?!

Khi đầu tư, mong mọi người hãy tự tìm hiểu trước khi đưa ra quyết định. Những ý kiến trên là chủ quan của tác giả và không có ý định đưa ra lời khuyên đầu tư. Ý kiến của tác giả cũng có thể thay đổi mà không báo trước. Tác giả và các bên liên quan có thể đã có các khoản đầu tư vào những ý kiến nói trên. Tất cả thông tin được tích hợp từ các nguồn mà tác giả cho là đáng tin cậy, nhưng không thể bảo đảm tính toàn diện và chính xác. Tác giả cũng không loại trừ phần nào của thông tin để tránh sự sai lệch về ý nghĩa của thông tin.

Mọi câu hỏi xin gửi về: tnguy093@gmail.com

Facebook QTMacro: @SlumdogMarket

Xem thêm: lmth.cuc-ov-al-neit-gnod-ihk/254213/nv.semitnogiaseht.www