Hành trình vào hoàng hôn của đô la Mỹ!

Nguyễn Phán

(TBKTSG) - Bài viết này sẽ phân tích “hành trình vào hoàng hôn” của đô la Mỹ để hiểu tại sao bình minh của “ngày mai” trong thế giới tiền tệ vẫn sẽ có đô la Mỹ, nhưng ở một cơ cấu khác.

“...Vào tháng 11, một năm sau hiệp định đình chiến, Frau Eisenmenger đã viết về tình cảnh tài chính cực khổ và nằm ngoài sự hiểu biết của cô. Đồng krone, đổi được 25 centimes Thụy Sỹ lúc trước Giáng sinh, hiện tại chỉ còn đổi được một phần mười hai đồng centimes. Ngược lại, cổ phiếu trong tay cô lại đang tăng giá. Cá cược trên sàn chứng khoán trở nên phổ biến - vì đó là cách duy nhất để tránh việc mất giá trị tiền, thậm chí để làm tăng giá trị tài sản...”.

-When Money dies: The nightmare of the Weimar collapse- Adam Ferguson, 1975

Trong vòng một tháng, nước Mỹ đã xảy ra cùng một lúc hai sự kiện làm cho nhiều nhà phân tích lịch sử tài chính phải nhớ đến lạm phát Weimar: người biểu tình xâm nhập tòa nhà Quốc hội ngày 6-1 và, gần đây nhất, cú “tàu lượn” mang tên GameStop, nơi tất cả nhà đầu tư đều muốn đầu cơ bằng cách đánh cược vốn vào một công ty sắp phá sản.

Khi lạm phát ở Mỹ có lẽ sẽ không bao giờ chạm tới được ngưỡng của cộng hòa Weimar, thì niềm tin vào đô la của người Mỹ có lẽ đang gần giống với niềm tin vào đồng krone của người Áo lúc bấy giờ. Để thoát khỏi hệ thống đô la, nhà đầu tư đã chọn cách mở tài khoản giao dịch và mua những gì đang phổ biến nhất.

Haffner và Pretzel đã mô tả hiện tượng “chạy trốn” đồng tiền sở tại một cách sinh động trong cuốn Defying Hitler: A Memoir (tạm dịch: “Phản kháng Hitler: Hồi ký”):

“...Và vì thế tất cả mọi người đổ vào chứng khoán. Từ những viên chức quèn, tới nhân viên, người làm thuê, tất cả đều sở hữu cổ phiếu. Những khoản chi tiêu hằng ngày được chi trả bằng cách bán cổ phiếu. Ngày nhận lương cũng là ngày thị trường cổ phiếu tăng điểm mạnh... Trong xã hội đó, người già không thể theo kịp và một số bỗng nhiên trở thành ăn mày, thậm chí tự tử. Còn người trẻ tuổi thì tự nhiên trở nên giàu có qua đêm...”.

| Nếu năm 2020 có là một bài học với nhà đầu tư, thì đó chính là mối quan hệ nghịch biến chưa từng xảy giữa thị trường chứng khoán Mỹ và đô la Mỹ (điều mà trước nay chỉ xảy ra với các nước nằm ngoài Mỹ). |

Với chính sách in tiền tạo lạm phát như đã đề cập ở các bài viết trước trên TBKTSG, nước Mỹ sẽ phải đối mặt với những hậu quả khôn lường. Nếu hành động giải cứu nền kinh tế của Cục Dự trữ liên bang Mỹ (Fed) là điều cần thiết, thì Fed sẽ phải chấp nhận hệ lụy của việc giải cứu hệ thống tài chính của mình bằng mọi giá, bao gồm bằng chính tiền thuế của người lao động.

Và khi việc tiếp tục in tiền để kích cầu là không thể tránh khỏi, thì lòng tin của người dân vào đồng tiền sẽ càng bị xói mòn. Kéo theo “lạm phát” niềm tin sẽ là các tác động đến chính trị và xã hội, mà bằng chứng là sự chia rẽ sâu sắc trong tư tưởng về giá trị, dù cho nó có định nghĩa thế nào đi nữa.

Thú vị ở chỗ, khi đô la Mỹ bắt đầu trượt giá, rất nhiều nhà phân tích đều bắt đầu suy nghĩ về sự lụi tàn của đồng tiền này và thế vào đó là một loại tiền tệ khác. Điều duy nhất họ không đề cập tới đó là hiện không có loại tiền tệ nào có khả năng thay thế đô la Mỹ ở vị trí tiền dự trữ.

Sự lên ngôi của đô la Mỹ

Để ổn định một hệ thống giao dịch xuyên biên giới mà ở đó mỗi quốc gia đều có đồng tiền riêng, thì từng đế chế đã lên ngôi để áp đặt cơ chế và mệnh giá. Mỗi đồng tiền dự trữ đều có giai đoạn thăng trầm và cuối cùng là bị thay thế.

Chưa có hệ thống tiền dự trữ nào tồn tại mãi với thời gian. Trong 100 năm trở lại đây, hệ thống đã trải qua hai lần thay đổi: (1) bắt đầu từ quy chuẩn vàng chuyển qua hiệp định Bretton Woods, và (2) bây giờ là hệ thống petrodollar (giá dầu định giá bằng đô la Mỹ). Liệu hệ thống petrodollar có tiếp tục lại bị thay thế?

Hệ thống Bretton Woods (1944-1971)

Bước vào Thế chiến thứ 2, các nước châu Âu bắt đầu đổ tiền vào Mỹ như một cách bảo vệ tài sản, đánh dấu sự chuyển ngôi trọng tâm quyền lực cho Washington D.C. Cùng với chính sách cấm sở hữu vàng tư nhân và lượng vàng nhập khẩu từ các nước châu Âu, Mỹ tích trữ một lượng vàng khổng lồ, cho phép nước này trở thành chủ nợ cho các nước còn lại.

Khi Thế chiến thứ 2 kết thúc, Mỹ hầu như không chịu tổn thất nhiều về cơ sở hạ tầng và quân đội, trái ngược hoàn toàn với các nước châu Âu. Lợi dụng vị thế đó, Mỹ áp đặt hệ thống Bretton Woods với đô la Mỹ là đồng tiền duy nhất được đổi lấy vàng đối với chính phủ nước ngoài, với các đồng tiền còn lại sẽ cố định biên tỷ giá với đô la Mỹ. Cùng lúc đó, nhiều nước bắt đầu mua trái phiếu Mỹ để dự trữ và nhận đô la qua cổ tức, như một tài sản thế chấp thay cho vàng.

Đây có thể xem là đỉnh điểm của hệ thống đô la khi đô la Mỹ gần như thâm nhập từng ngóc ngách tài chính thế giới, tạo nền móng cho thị trường Eurodollar (thị trường giao dịch đô la nằm ngoài biên giới Mỹ). Tất cả đều tốt đẹp cho tới khi nó trở nên xấu xí.

Sự lạm dụng chính sách tài khóa và các cuộc chiến tranh Triều Tiên, Việt Nam và căng thẳng chiến tranh lạnh bắt đầu làm nhà đầu tư nước ngoài nghi ngờ khả năng thanh khoản của đô la Mỹ. Nhưng lý do chính là cơ cấu tiền dự trữ có một nhược điểm chí mạng mà nhà kinh tế học Robert Triffin đã chỉ ra: để là đồng tiền dự trữ thì nước ấn hành đồng tiền này phải trở thành nước nhập siêu để xuất khẩu tiền của mình.

Nhược điểm này đã được nhìn thấy từ trước bởi người soạn thảo hệ thống Bretton Woods là John Keynes và ông cũng đề nghị thay vì chỉ dùng đô la Mỹ là tiền dự trữ thì nên là một tập hợp các tiền tệ lớn cùng với vàng, với tên gọi tập hợp này là Bancor. Nhưng cuối cùng chính trị chiến thắng lý trí, và hệ lụy của nó là các nhà đầu tư bắt đầu đổi đô la Mỹ để lấy vàng khi kinh tế Mỹ có những dấu hiệu bất ổn từ lạm phát và thâm hụt ngân sách.

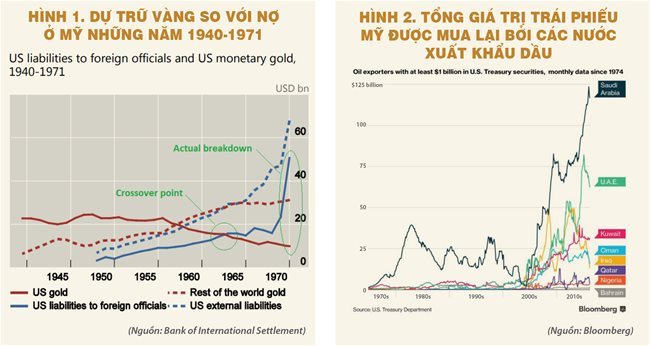

Theo thống kê của Ngân hàng Thanh toán quốc tế (Bank of International Settlement), các khoản nợ bắt đầu vượt qua dự trữ vàng của Mỹ từ cuối những năm 1950, và cho tới khi các khoản nợ nước ngoài cũng vượt dự trữ vàng của Mỹ vào những năm 1960-1965 thì tình hình tài chính của Mỹ càng trở nên tồi tệ (hình 1). Đỉnh điểm là vào năm 1971 khi Tổng thống R.Nixon tuyên bố ngưng chuyển đổi đô la Mỹ thành vàng, chính thức kết thúc hệ thống Bretton Wood.

Hệ thống Petrodollar

Kể từ năm 1971, hệ thống tiền tệ thế giới bước vào một kỷ nguyên mới mà ở đó tiền mệnh giá (fiat money) không có giá trị khi đứng một mình vì nó không quy chiếu cho một loại tài sản nào cả. Nó có giá trị vì các chính phủ tuyên bố sẵn sàng nhận thanh toán bằng loại tiền này trong các lĩnh vực khác nhau, mà đặc biệt nhất là thuế. Nhưng để buộc một nước khác sử dụng đồng tiền mệnh giá của mình lại là một vấn đề khác.

Vào những năm 1970, sau những cuộc chiến tranh ngắn giữa Israel và một số nước Ảrập, lấy lý do Mỹ can thiệp trực tiếp và viện trợ cho Israel, Tổ chức Xuất khẩu dầu OPEC đã ra lệnh cấm vận xuất khẩu dầu với Mỹ và đồng minh vào năm 1973, khiến cho giá dầu bay cao kỷ lục, kéo theo lạm phát không kiểm soát trong gần một thập kỷ sau đó.

Vào năm 1974, trong nhiệm vụ “không thể thất bại” mà cố Tổng thống Mỹ R.Nixon giao cho cố Bộ trưởng Ngân khố William Simon, Ảrập Saudi đã chấp nhận ký thỏa thuận sẵn sàng bán dầu chỉ bằng đô la Mỹ, đổi lấy sự bảo vệ của hải quân Mỹ ở vịnh Aden.

Một điều nữa là đến mãi sau này, khi Quốc hội Mỹ thông qua dự luật mở các tài liệu mật của CIA, người ta mới biết còn có một điều khoản mà Ảrập Saudi chấp nhận: đó là sử dụng tiền bán dầu và mua trái phiếu Mỹ, bơm tiền ngược lại cho Mỹ sử dụng vào các chính sách công. Tổng số trái phiếu Mỹ mà Ảrập Saudi mua trong vòng bốn thập kỷ đạt 125 tỉ đô la (hình 2).

Nếu tính cả các nước xuất khẩu dầu khác, thì Chính phủ Mỹ đã đạt được một thỏa thuận quá hời. Không phải ngẫu nhiên mà William Simon, cựu giám đốc giao dịch trái phiếu của Solomon Brothers, được chọn cho nhiệm vụ khi đó. Và sau khi lãi suất chạm đỉnh năm 1981 khi cố Chủ tịch Fed P.Volcker đưa lên 18,6%, thì những ai đầu tư vào trái phiếu sẽ thấy tài sản của mình trở nên khổng lồ theo thời gian trong 40 năm qua. Dầu là nhiên liệu cho kinh tế thế giới, còn Wall Street là máy bơm...

Khi các quốc gia muốn mua dầu của các nước Trung Đông, họ sẽ phải mua bằng đô la Mỹ. Điều này đặt đô la Mỹ vào trung tâm của quỹ đạo kinh tế và biến trái phiếu Mỹ thành tài sản dự trữ lý tưởng. Còn với Mỹ, nước này sẽ tiếp tục nhập siêu và sử dụng quân đội của mình để bảo vệ các đường hải vận và sẵn sàng can thiệp giải quyết căng thẳng khi cần.

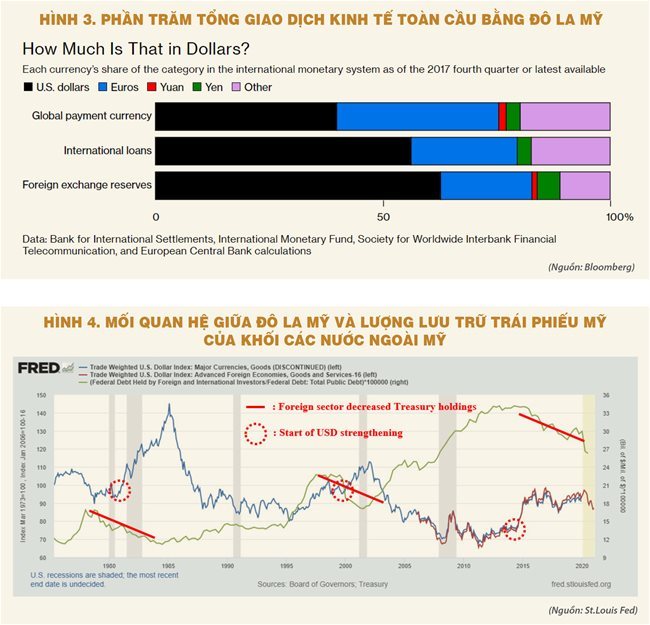

Hệ thống trao đổi này dần mở rộng sang các mặt hàng khác và biến đô la Mỹ thành tiền được giao dịch nhiều nhất. Theo thống kê của nhiều cơ quan tài chính kinh tế khác nhau, thì tính tới năm 2017, đô la Mỹ chiếm từ 40-60% tổng giao dịch kinh tế toàn cầu, mặc cho kinh tế Mỹ chỉ chiếm 11% tổng xuất nhập khẩu thế giới (hình 3). Đây cũng là một cơ sở để Mỹ vũ khí hóa đô la khi cần để gây áp lực chính trị

Không thoát khỏi điểm yếu chí tử

Nhưng hệ thống Petrodollar, hay còn gọi là “quy chuẩn dầu”, vẫn không thể thoát khỏi điểm yếu chí mạng được đề cập bởi R.Triffin. Trong một hệ thống có đô la Mỹ làm chủ đạo, các nước đều cần có đồng tiền này để giao dịch. Để tiếp tục xuất khẩu cho Mỹ, các nước sẽ có động lực phá giá đồng tiền của mình để giữ biên tỷ giá có lợi cho xuất khẩu, hút đô la, và mua trái phiếu để dự trữ.

Theo thời gian, những nước này cũng bắt đầu vay mượn của nhau, và tất nhiên các khoản nợ đều được định giá bằng đô la Mỹ. Những quốc gia có nền kinh tế mới nổi thường phải vay nợ nhiều để kích cầu phát triển, nên số nợ định giá bằng đô la Mỹ ở các quốc gia này cao hơn các nền kinh tế lớn.

Đây là lý do tại sao khi đô la Mỹ mạnh lên làm các khoản nợ khó trả hơn, các nền kinh tế mới nổi gặp khó khăn trong việc trả nợ. Điều này đã từng xảy ra ở châu Mỹ Latinh vào những năm 1980, châu Á vào những năm 1995-1997, và các khu vực kinh tế mới nổi những năm 2014-2016. Đặc điểm chung của mỗi lần đô la Mỹ mạnh lên, ngoài khó khăn kinh tế, còn nằm ở chỗ các ngân hàng thế giới dừng mua trái phiếu Mỹ, thậm chí bán lấy đô la để trả nợ (hình 4).

Như đã đề cập ở các bài viết trước đăng trên TBKTSG (cùng tác giả), GDP của Mỹ không thể tăng khi thị trường chứng khoán Mỹ không tăng. Điều này xảy ra vì, theo thống kê của cục thuế Mỹ, giá trị thị trường chứng khoán là 160% GDP, trong đó tổng lãi ròng sau khi bán cổ phiếu cộng với cổ tức từ tài khoản hưu trí trước thuế chiếm 200% tổng tiêu dùng quốc dân, yếu tố chiếm hết hai phần ba GDP Mỹ.

Trước khi dịch Covid-19 làm kinh tế thế giới đình trệ, đô la Mỹ trở nên quá mạnh, kinh tế Mỹ đã tỏ ra trì trệ. Lúc dịch Covid-19 làm cho thị trường “ngừng hoạt động bình thường”, đô la Mỹ tăng vọt, trái phiếu bị bán tháo, ép Fed phải cắt lãi suất nhanh đồng thời tung rất nhiều tiền vào nền kinh tế, làm đô la Mỹ nguội đi rất nhanh trong vòng một năm. Nếu năm 2020 có là một bài học với nhà đầu tư, thì đó chính là mối quan hệ nghịch biến chưa từng xảy giữa thị trường chứng khoán Mỹ và đô la Mỹ (điều mà trước nay chỉ xảy ra với các nước nằm ngoài Mỹ).

Kỳ sau, chúng ta sẽ tìm hiểu về sự lung lay của hệ thống petrodollar và những tài sản có khả năng thay thế hệ thống này và dự báo đô la Mỹ trong thời gian tới. Mỗi phương án có một ưu điểm khác nhau, nhưng không có phương án nào hoàn hảo. Ở một thế giới với một trật tự mới, để thay thế được đô la Mỹ, thì hệ thống mới sẽ phải giải quyết được khiếm khuyết được đề cập bởi R.Triffin, đồng thời được sự đồng thuận của các cường quốc. Điều đầu tiên đơn giản hơn điều thứ hai, đó mới là vấn đề.

***Trước khi đầu tư, mong mọi người hãy tự tìm hiểu trước đi đưa ra quyết định. Những ý kiến trên là chủ quan của tác giả và không có ý định đưa ra lời khuyên đầu tư. Ý kiến của tác giả cũng có thể thay đổi mà không báo trước. Tác giả và các bên liên quan có thể đã có các khoản đầu tư vào những ý kiến nói trên. Tất cả các thông tin được tích hợp từ các nguồn mà tác giả cho là đáng tin cậy, nhưng không thể bảo đảm tính toàn diện và chính xác. Tác giả cũng không loại trừ phần nào của thông tin để tránh sự sai lệch về ý nghĩa của thông tin.***

Mọi câu hỏi xin gửi về: slumdogmarket@outlook.com

Facebook QTMacro: @SlumdogMarket

Xem thêm: lmth.ym-al-od-auc-noh-gnaoh-oav-hnirt-hnah/022413/nv.semitnogiaseht.www