Kết thúc tuần giao dịch, VN-Index tăng 21,77 điểm (+1,84%), lên 1.207,67 điểm. Thanh khoản trên sàn HOSE đạt hơn 102.614 tỷ đồng, tăng 14,2% so với tuần trước, khối lượng giao dịch tăng hơn 17,8% và đáng chú ý là duy trì trên mức 1 tỷ cổ phiếu liên tiếp trong 2 phiên ngày cuối tuần.

Chỉ số HNX-Index tăng 2,56 điểm (+1,09%), lên 237,54 điểm. Thanh khoản trên sàn HNX tăng 14,2% so với tuần trước lên hơn 9.226,4 tỷ đồng được giao dịch.

Trong tuần, qua thị trường đón nhận những thông tin bên ngoài và phần lớn được dự báo từ trước như Fed tăng lãi suất thêm 0,25% lên mức cao nhất trong 22 năm tại 5,25% -5,5%. Ngân hàng trung ương châu Âu (ECB) cũng nối gót Fed và nâng lãi suất thêm 0,25% lên 3,75%, mức cao nhất kể từ tháng 5/2001.

Bên cạnh đó là đà hồi phục của giá dầu sau khi Trung Quốc có cuộc họp quan trọng của Bộ Chính trị nước này và thông báo sẽ ban hành một loạt chính sách vào nhiều lĩnh vực như bất động sản, công nghệ, tài chính, để vực dậy nền kinh tế.

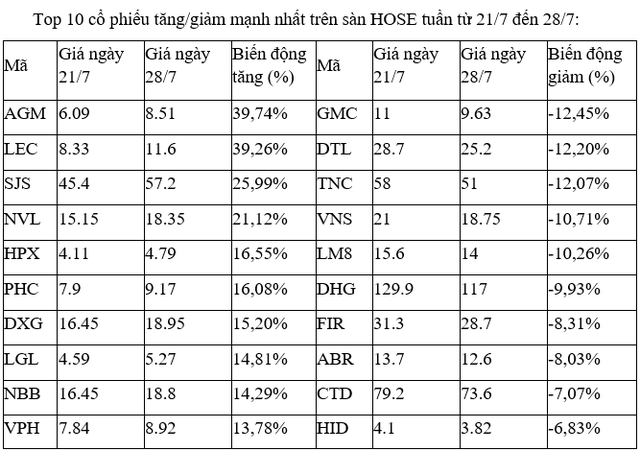

Tuần qua, nhà đầu tư vẫn tìm mua giá cao nhóm cổ phiếu bất động sản, kéo nhiều mã tăng mạnh và giao dịch khớp lệnh cao trong các phiên như NVL (+21,12), DXG (+15,2%), LGL (+14,81%), NBB (+14,29%), VPH (+13,78%) ...

Nhóm cổ phiếu công ty chứng khoán cũng tăng tốt nhờ thanh khoản thị trường tiếp tục gia tăng với VIX (+8,57%), VND (+7,98%), SHS (+5,44%), TVS (+5,43%)...

Thị trường trong giai đoạn đón nhận kết quả kinh doanh II/2023. Do đó, đã có phân hóa theo kết quả kinh doanh trong từng nhóm ngành, các mã có kết quả kinh doanh tốt đều phản ứng rất tích cực với thanh khoản đột biến như MVC (+22,94%), DVN (+9,76%), VIP (+5,56%), trong khi các mã kém tích cực như VOS (-3,76%), MVN (-1,14%).... chịu áp lực điều chỉnh.

Nhóm cổ phiếu ngân hàng phân hóa hơn, đa số vẫn tăng điểm cùng thanh khoản trên mức trung bình như SGB (+6,62%), TCB (+4,64%), VCB (+4,60%), MSB (+3,40%)... còn NAB (-3,13%), PGB (-3,05%)

Trên sàn HOSE, tuần thứ ba liên tiếp các cổ phiếu bất động sản, xây dựng là những điểm đến của dòng tiền với lực cầu tích cực và vượt trội hơn so với những nhóm ngành khác. Trong tuần, có 10 mã thì chiếm đến 9 thuộc nhóm ngành trên, với những cái tên đáng kể như NVL, HPX, DXG, NBB, LGL, VPH đều có thanh khoản rất cao trong các phiên.

Đáng kể nhất là NVL, khi liên tiếp dẫn đầu về khối lượng khớp lệnh và bỏ xa phần còn lại. Giá cổ phiếu tại 18.350 đồng, mức cao nhất kể từ tháng 12/2022.

Tương tự là DXG và NBB, khi giá cổ phiếu của cả hai cũng đã chạm mức cao nhất kể từ đầu tháng 10/2022.

Những cái tên khác như LEC và SJS cũng là những mã ngành bất động sản, nhưng thanh khoản tương đối thấp. Dù vậy, giao dịch ở LEC rất đáng chú ý, khi đã 10 phiên gần nhất đều tăng mạnh, với 7 trong số đó là tăng kịch trần.

Tuy nhiên, cổ phiếu tăng tốt nhất lại là AGM của CTCP Xuất nhập khẩu An Giang. Có lẽ thông tin ảnh hưởng tích cực đến doanh nghiệp này đến từ việc Ấn Độ cấm xuất khẩu gạo, được giới chuyên gia đánh giá là tin tốt cho doanh nghiệp có sẵn hàng tại Việt Nam.

|

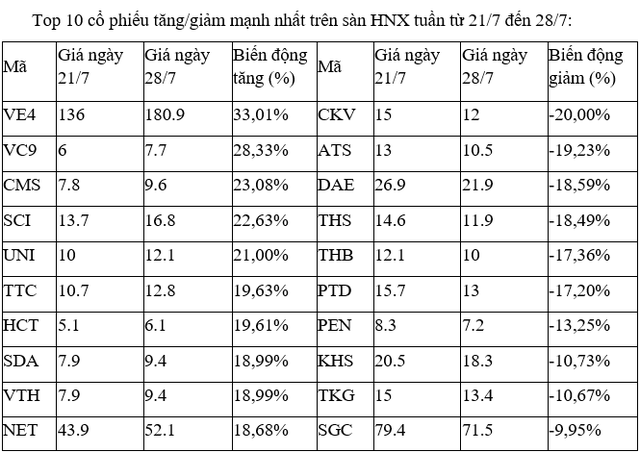

Trên sàn HNX, nhóm cổ phiếu tăng, giảm mạnh nhất tuần này ít có diễn biến nào đáng kể khi đa phần giao dịch khá thưa thớt, ngoại trừ một vài cái tên có khối lượng khớp lệnh khá đều trong các phiên như CMS, SCI, SDA.

Tuần này, sàn HNX còn chào đón tân binh VFS của CTCP Chứng khoán Nhất Việt chuyển giao dịch từ thị trường UpCoM sang niêm yết.

Phiên giao dịch đầu tiên của VFS vào ngày 24/7 với 80,25 triệu cổ phiếu niêm yết, giá tham chiếu 21.200 đồng và cổ phiếu đã có phiên bật tăng hơn 16,5% và khớp được 1,05 triệu đơn vị.

Tuy nhiên, các phiên còn lại chỉ biến động nhẹ và khối lượng giao dịch sụt giảm. Kết tuần, cổ phiếu VFS tăng lên 24.000 đồng, tương đương +13,2%.

|

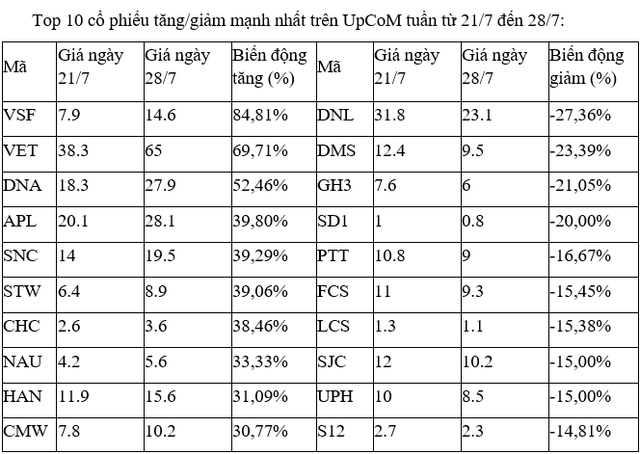

Trên UpCoM, cổ phiếu VSF của Tổng CTCP Lương thực Miền Nam có tuần tăng mạnh với 4/5 phiên tăng kịch trần và một phiên tăng mạnh 14,1%. Thanh khoản trồi sụt với vài chục nghìn đơn vị khớp lệnh, nhưng bất ngờ khớp được hơn 363.000 đơn vị trong phiên cuối tuần.

Phần còn lại đa số giao dịch với khối lượng thấp và không ít phiên còn trắng thanh khoản.

|