Doanh nghiệp vỡ nợ trái phiếu sẽ gây bất ổn thị trường

Hoàng Thắng

(TBKTSG Online) – Thị trường trái phiếu doanh nghiệp sẽ rơi vào trạng thái bất ổn nếu doanh nghiệp phát hành không thể trả nợ gốc, lãi trái phiếu cho trái chủ, theo Bộ Tài chính.

|

| Thời gian qua, Bộ Tài chính nhiều lần khuyến nghị nhà đầu tư lưu ý về trái phiếu doanh nghiệp. Ảnh minh họa: baochinhphu.vn |

Thị trường trái phiếu doanh nghiệp qua những con số

Ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính ngân hàng và các tổ chức tín dụng thuộc Bộ Tài chính, chia sẻ rằng bên cạnh vốn vay ngân hàng, doanh nghiệp bất động sản có xu hướng tăng quy mô phát hành trái phiếu, đồng thời đẩy lãi suất trái phiếu lên cao để thu hút thêm nguồn vốn tài trợ cho hoạt động sản xuất – kinh doanh.

Còn MBS Research cho biết, những quy định theo hướng siết chặt kênh tín dụng bất động sản được NHNN đưa ra tại Thông tư 22/2019/TT-NHNN đã thúc đẩy việc huy động vốn qua kênh trái phiếu của nhiều doanh nghiệp nhằm hỗ trợ hoạt động kinh doanh và cơ cấu lại nợ hiện hữu.

|

| Ông Nguyễn Hoàng Dương - Phó Vụ trưởng Vụ Tài chính ngân hàng và các tổ chức tín dụng (Bộ Tài chính). Ảnh: Bộ Tài chính cung cấp. |

Ngoài ra, những động thái điều chỉnh giảm lãi suất huy động của NHNN – khiến lãi suất tiền gửi trở nên kém hấp dẫn so với lãi suất huy động trái phiếu – trong giai đoạn nền kinh tế gặp khó khăn do ảnh hưởng của Covid-19 cũng khiến một phần tiền tiết kiệm chuyển sang kênh trái phiếu doanh nghiệp.

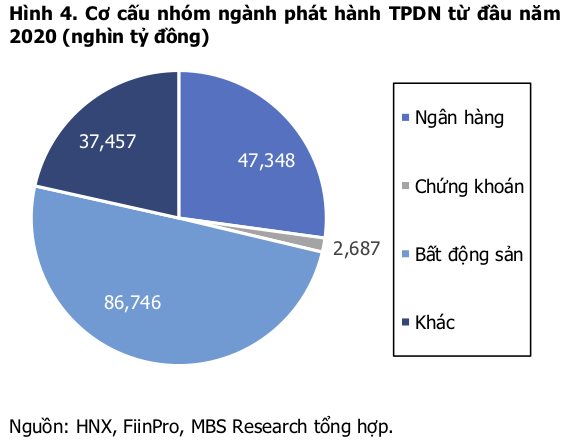

Cụ thể, khối lượng trái phiếu phát hành của 137 doanh nghiệp đã đạt mức 174.237 tỉ đồng sau sáu tháng đầu năm 2020 - tăng 48% so với cùng kỳ năm 2019 – theo MBS Research.

|

| Giá trị trái phiếu doanh nghiệp do nhóm doanh nghiệp bất động sản phát hành chiếm tỷ trọng hơn 50% tổng giá trị trái phiếu doanh nghiệp phát hành trong nửa đầu năm 2020. (Ảnh: MBS Research cung cấp). |

Lãi suất huy động trái phiếu bình quân trong khoảng thời gian này cũng đạt mức 9,3% mỗi năm. Còn kỳ hạn bình quân gia quyền là 3,9 năm, giảm nhẹ so với mức 4,08 năm của năm 2019.

Cũng theo đơn vị nghiên cứu này, lượng trái phiếu được nhóm doanh nghiệp kinh doanh bất động sản phát hành đã chiếm tới 50% tổng trái phiếu được phát hành trong sáu tháng đầu năm, tương ứng 86.746 tỉ đồng. Ngoài ra, mặt bằng lãi suất bình quân của trái phiếu từ nhóm này cũng cao nhất trong các nhóm doanh nghiệp, đạt mức 10,5% mỗi năm.

Trong khi đó, báo cáo của SSI Research cho thấy, quy mô thị trường trái phiếu doanh nghiệp Việt Nam đã tăng khoảng 15,6% so với cuối năm 2019, đạt mức 791.000 tỉ đồng và tương đương 12,9% GDP – tỷ lệ này vượt qua Indonesia, Philippines và chỉ xếp sau Thái Lan trong khu vực Đông Nam Á.

“Việt Nam cùng với Trung Quốc, Malaysia là những nước có thị trường trái phiếu doanh nghiệp tăng trưởng mạnh nhất Châu Á”, SSI Research đánh giá.

Nhưng cũng theo đơn vị này, quy mô thị trường trái phiếu doanh nghiệp vẫn còn khiêm tốn – nền kinh tế vẫn dựa nhiều vào tín dụng ngân hàng khi tổng quy mô tín dụng tính tới 30-6-2020 là 8,48 triệu tỉ đồng – tương đương 138,5% GDP và gấp 10,75 lần kênh trái phiếu doanh nghiệp.

TS Nguyễn Trí Hiếu, chuyên gia kinh tế, phân tích: “Những con số thống kê trên cho thấy thị trường trái phiếu doanh nghiệp Việt Nam cần thời gian để phát triển – trước khi đủ sức chia sẻ gánh nặng cung cấp vốn cho nền kinh tế với các tổ chức tín dụng – như kỳ vọng của Chính phủ”.

Bốn lần Bộ Tài chính lên tiếng cảnh báo rủi ro

Mức tăng trưởng nóng về số lượng và giá trị trái phiếu phát hành tạo ra nhiều rủi ro với sự bền vững của thị trường.

Tháng 7-2020, Bộ Tài chính từng lưu ý doanh nghiệp phát hành trái phiếu phải tính toán cụ thể dòng tiền để xây dựng phương án phát hành trái phiếu khả thi, đảm bảo khả năng trả nợ. Ngoài ra, không vì mục tiêu bán cho nhà đầu tư cá nhân mà chia nhỏ thành nhiều đợt phát hành với nhiều mã trái phiếu. Đồng thời, có biện pháp để thực hiện đầy đủ, đúng hạn các cam kết với nhà đầu tư, bao gồm cam kết về mua lại trái phiếu trước hạn. |

Thống kê của Fiin Group cho thấy, hệ số đòn bẩy tài chính – tổng tài sản bình quân/vốn chủ sở hữu bình quân – của ngành bất động sản tính tới hết quí 2-2020 đã chạm mức 0,84, mức cao nhất của ngành kể từ quí 2-2014. Nguyên nhân được đơn vị này đưa ra là dòng tiền từ hoạt động kinh doanh suy giảm, hệ số khả năng thanh toán lãi vay ở mức rất thấp – chỉ 0,5 – đã buộc các doanh nghiệp phải vay nhiều hơn.

Trong đó, việc huy động vốn từ kênh trái phiếu doanh nghiệp với kỳ hạn dài hơn là một giải pháp để duy trì hoạt động.

Riêng trong quí 2-2020, dư nợ của nhóm doanh nghiệp liên quan tới Vingroup đã tăng 12.200 tỷ đồng – chiếm gần 72% dư nợ tăng thêm của toàn ngành bất động sản – theo Fiin Group.

Còn EBIT – tổng lợi nhuận trước thuế và lãi vay – chỉ số phản ánh tình hình hoạt động kinh doanh cốt lõi của doanh nghiệp bất động sản, đã giảm 80,7% so với cùng kỳ năm 2019, nhưng mức giảm này đã chậm lại so với mức âm 121,7% trong quí 1-2020.

Vì vậy hệ số khả năng chi trả lãi vay – lợi nhuận trước thuế/chi phí lãi vay – của nhóm doanh nghiệp này đã cải thiện, từ mức âm 0,2 trong quí 1 lên dương 0,5 trong quí 2 năm nay.

Thực tế trên khiến ông Nguyễn Hoàng Dương lo ngại thị trường sẽ lâm vào tình trạng bất ổn khi hoạt động của doanh nghiệp gặp khó khăn khiến không trả được nợ gốc và lãi vay trái phiếu.

Các tổ chức phân phối và tổ chức bảo lãnh phát hành trái phiếu doanh nghiệp, gồm ngân hàng thương mại, công ty chứng khoán cũng phải đối mặt với rủi ro không thể thực hiện các nghĩa vụ, cam kết với trái chủ theo điều kiện, điều khoản của trái phiếu do không đáp ứng các chỉ tiêu về an toàn tài chính theo quy định của pháp luật chuyên ngành.

“Các nhà đầu tư trái phiếu nếu không phân tích, đánh giá mà đầu tư chỉ vì lãi suất cao sẽ có rủi ro mất vốn”, ông Dương cảnh báo.

Như vậy, đây đã là lần thứ ba trong năm 2020 và lần thứ tư tính từ năm 2019 – thời điểm Bộ Tài chính đưa ra cảnh báo đầu tiên về những rủi ro trên thị trường trái phiếu doanh nghiệp với các bên tham gia.

|

| PGS. TS Nguyễn Khắc Quốc Bảo - Trưởng khoa Tài chính thuộc Trường Đại học Kinh tế TPHCM. (Ảnh: NVCC). |

PGS. TS Nguyễn Khắc Quốc Bảo – Trưởng khoa Tài chính thuộc Trường Đại học Kinh tế TPHCM – cho rằng, hầu hết các đơn vị, cá nhân đầu tư bất động sản đều sử dụng nguồn vốn vay ngân hàng, thậm chí lạm dụng đòn bẩy tài chính.

Trong bối cảnh lực cầu trên thị trường lớn, cộng thêm sự bất cân xứng thông tin trên nên giá nhà đất liên tục tăng trong những năm qua - giúp giới đầu cơ thu lợi nhanh, còn nguồn vốn bị quay vòng liên tục.

“Sự tăng trưởng liên tục của tín dụng bất động sản sẽ gây sức ép lên giá cả, khiến lạm phát gia tăng”, ông Bảo phân tích.

Theo ông, khi giá nhà tăng chậm lại hoặc “bong bóng” bất động sản “xì hơi” thì những người đi vay, doanh nghiệp phát hành trái phiếu sẽ mất dần khả năng trả nợ. Về phía ngân hàng, dù áp dụng biện pháp phát mãi những bất động sản này để thu hồi nợ cũng sẽ gặp nhiều khó khăn, đặc biệt ở khâu định giá tài sản.

“Nếu cơ quan quản lý không có biện pháp kiểm soát hiệu quả sẽ dẫn tới đổ vỡ dây chuyền của hệ thống tài chính”, ông Bảo chia sẻ.

Doanh nghiệp "chạy đua" phát hành trái phiếu trước giờ G Trước khi Nghị định 81/2020/NĐ-CP sửa đổi, bổ sung Nghị định 163/2018/NĐ-CP quy định về phát hành trái phiếu doanh nghiệp có hiệu lực từ 1-9-2020 đưa ra các yêu cầu cao hơn đối với tổ chức phát hành khi thực hiện phát hành riêng lẻ, nhiều doanh nghiệp đã đẩy mạnh phát hành trái phiếu. Điển hình là Saigon Glory đã phát hành 5 lô trái phiếu kỳ hạn 5 năm với tổng giá trị 5.000 tỉ đồng trong hai ngày 26-8 và 28-8. Tính từ tháng 6 tới nay, doanh nghiệp này đã huy động tổng cộng 10.000 tỉ đồng trái phiếu riêng lẻ. Sovico Holdings cũng phát hành 3.000 tỉ đồng trái phiếu riêng lẻ từ ngày 21-8 tới 31-8. Cùng thời gian, Công ty Đại ốc Phú Long – đơn vị thành viên của Sovico Holdings - cũng huy động 1.800 tỉ đồng trái phiếu. |

Xem thêm: lmth.gnourt-iht-no-tab-yag-es-ueihp-iart-on-ov-peihgn-hnaod/144803/nv.semitnogiaseht.www