Thị trường chứng khoán Việt Nam đã có những diễn biến bất ngờ trong phiên giao dịch cuối tuần. Thị trường giao dịch cân bằng trong phiên sáng 2/10, VN-Index có phần giằng co trước sự phân hóa mạnh ở nhóm cổ phiếu lớn trong khi HNX-Index tăng tốt nhờ lực đẩy từ ACB.

Tuy nhiên sang đến phiên chiều, nhà đầu tư đón nhận thông tin xấu liên quan đến việc Tổng thống Donald Trump có kết quả xét nghiệm dương tính với Covid-19. Ngay khi thông tin trên xuất hiện, tâm lý nhà đầu tư trở nên hoang mang và áp lực bán tháo được kích hoạt, hàng loạt cổ phiếu lớn nhỏ trên thị trường đều lao dốc rất mạnh, có thời điểm VN-Index đã giảm đến trên 16 điểm.

Tưởng chừng như một phiên hoảng loạn sẽ xảy ra nhưng diễn biến sau đó lại hoàn toàn ngược lại. Lực cầu nhanh chóng quay trở lại và hấp thụ hết lượng cung giá thấp trên thị trường. Điều này giúp đà giảm của một số cổ phiếu lớn được thu hẹp lại.

Kết thúc phiên giao dịch, VN-Index giảm 4,18 điểm (-0,46%) xuống 909,91 điểm. Toàn sàn có 106 mã tăng, 294 mã giảm và 65 mã đứng giá. HNX-Index tăng 1,41 điểm (1,06%) lên 134,91 điểm. Toàn sàn có 77 mã tăng, 86 mã giảm và 58 mã đứng giá. UPCoM-Index giảm 0,07 điểm (-0,11%) xuống 62,35 điểm.

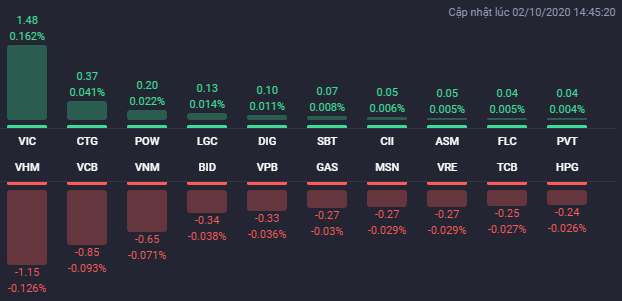

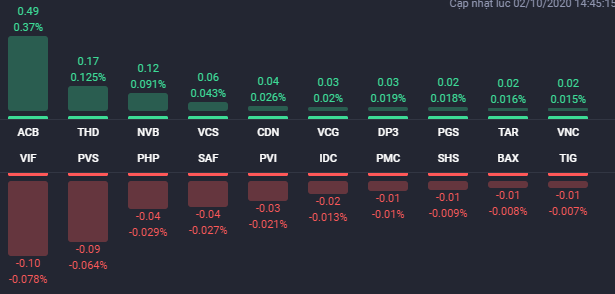

ACB là nhân tố chủ chốt giúp HNX-Index duy trì được sắc xanh với việc tăng 2,2% lên 23.000 đồng/cp và khớp lệnh được hơn 23,5 triệu đơn vị. Bên cạnh đó, VIC có đóng góp lớn nhất trong việc thu hẹp đà giảm của VN-Index. Chốt phiên, VIC tăng 1,6% lên 94.000 đồng/cp. Bên cạnh đó, các mã như CTG, VCS... cũng giao dịch khá tích cực.

Chiều ngược lại, sắc đỏ bao trùm lên nhiều cổ phiếu vốn hóa lớn khác, trong nhóm VN30, các mã như REE, STB, VPB, VHM, MSN, VRE, VNM hay TCB… đều chìm trong sắc đỏ. REE giảm đến 3,9%, STB giảm 2,2%, MSN giảm 1,5%, VNM giảm 1,2%.

Ở nhóm cổ phiếu bất động sản vốn hóa vừa và nhỏ, sự phân hóa vẫn diễn ra. Trong đó, do ảnh hưởng từ diễn biến xấu của thị trường chung, nhiều mã thuộc nhóm ngành này giảm mạnh. PV2 và PVL đều bị kéo xuống mức giá sàn. Bên cạnh đó, CLG giảm 4,9%, VPH giảm 2,7%, TDH giảm 2,3%, PDR giảm 2,3%, HQC giảm 1,8%, TIG giảm 2,8%...

Dù vậy, vẫn còn rất nhiều cổ phiếu bất động sản không chịu tác động xấu của thị trường chung mà thay vào đó tăng rất mạnh như việc DIG được kéo lên mức giá trần 17.250 đồng/cp. FID, BII và PFL cũng tăng trần, FLC tăng 6,5% lên 3.610 đồng/cp, HAR tăng 5,9% lên 4.100 đồng/cp.

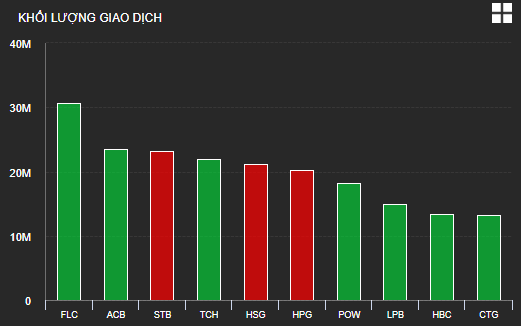

Thanh khoản thị trường ở mức rất cao với tổng khối lượng giao dịch đạt 685 triệu cổ phiếu, tương ứng giá trị giao dịch lên đến 10.700 tỷ đồng. FLC là mã bất động sản duy nhất nằm trong danh sách 10 mã khớp lệnh lớn nhất thị trường, cổ phiếu này cũng giữ vị trí dẫn đầu với 30,6 triệu đơn vị.

Giao dịch của khối ngoại tiếp tục bán ròng trên cả 3 sàn giao dịch với tổng giá trị 298 tỷ đồng. VRE là cổ phiếu bất động sản hiếm hoi bị bán ròng mạnh phiên 2/10 với 17 tỷ đồng. Chiều ngược lại, VIC và HDC là 2 mã bất động sản được mua ròng mạnh với lần lượt 16 tỷ đồng và 3,4 tỷ đồng.

Tính chung cả tuần, VN-Index tăng 1,64 điểm (0,2%) lên 909,91 điểm; HNX-Index tăng 3,39 điểm (2,6%) lên 134,91 điểm. Thanh khoản gia tăng với tuần trước đó và tiếp tục cao hơn mức trung bình 20 tuần với khoảng hơn 8.200 tỷ đồng giao dịch mỗi phiên trên hai sàn niêm yết. Cụ thể, giá trị giao dịch trên HOSE tăng 9,7% lên 36.877 tỷ đồng, tương ứng với khối lượng giao dịch tăng 6,2% lên 2 tỷ cổ phiếu. Giá trị giao dịch trên HNX giảm 4,2% xuống 4.457 tỷ đồng, tương ứng với khối lượng giao dịch giảm 4,1% xuống 323 triệu cổ phiếu.

Theo phân tích của Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường tiếp tục tăng điểm trong tuần qua với thanh khoản tăng so với tuần trước đó cho thấy lực cầu mua lên của nhà đầu tư trong giai đoạn hiện tại là khá tốt. Trên góc nhìn kỹ thuật, VN-Index tiếp tục giữ được trên ngưỡng 900 điểm (MA20) và ngưỡng 910 điểm (fibonacci retracement 50%), qua đó dư địa tăng là vẫn còn kháng cự tiếp theo quanh ngưỡng 925 điểm. Trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 10 duy trì basis âm nhẹ 0,01 điểm so với chỉ số cơ sở VN30, cho thấy nhà đầu tư phái sinh đang trung tính về xu hướng của thị trường.

SHS dự báo trong tuần giao dịch tiếp theo (5/10 - 9/10), VN-Index có thể sẽ tiếp tục tăng điểm với kháng cự tiếp theo quanh 925 điểm. Những nhà đầu tư đã bắt đáy một phần danh mục quanh ngưỡng 900 điểm (MA20) trong phiên 30/9 có thể cân nhắc chốt lời một phần quanh ngưỡng 910 điểm trong tuần tới và xa hơn là quanh ngưỡng 925 điểm nếu thị trường tăng tới vùng này. Những nhà đầu tư bắt đáy quanh ngưỡng 900 điểm (MA20) trong phiên cuối tuần nên đứng ngoài và quan sát thị trường trong phiên đầu tuần tới.

Còn theo nhận định của Chứng khoán Bảo Việt (BVSC), VN-Index dự kiến sẽ dao động trong vùng được giới hạn bởi ngưỡng hỗ trợ 895 - 900 điểm và ngưỡng cản quanh 920 điểm. Áp lực điều chỉnh của thị trường vẫn đang hiện hữu khi chịu ảnh hưởng từ biến động tiêu cực của thị trường thế giới. Do đó, BVSC lưu ý rằng, nếu vùng hỗ trợ 895 - 900 điểm bị xuyên thủng, chỉ số có thể bước vào nhịp điều chỉnh mạnh và lùi về các vùng hỗ trợ sâu hơn trong ngắn hạn. Trong những tuần tới, thị trường sẽ bị chi phối nhiều hơn bởi thông tin kết quả kinh doanh quý III của các doanh nghiệp niêm yết và diễn biến thị trường cũng sẽ có sự phân hóa mạnh theo từng nhóm cổ phiếu riêng lẻ./.