Sau cú hãm phanh, doanh nghiệp sẽ phải quay lại ngân hàng?

Đông Hà

(TBKTSG) - Các nhà đầu tư cá nhân đã vô cùng hào hứng với việc đầu tư vào trái phiếu doanh nghiệp, bên cạnh các kênh đầu tư truyền thống là chứng khoán và bất động sản, do mức lãi suất mà các doanh nghiệp đưa ra lên tới 14%/năm, thậm chí đã có doanh nghiệp chào mức lãi suất 18%/năm với điều kiện phải cam kết nắm giữ trong năm năm liên tục. Nhưng lãi suất cao thì rủi ro cũng lớn, nên Chính phủ phải hãm phanh.

Cú hãm phanh đột ngột

Khối lượng vốn mà các doanh nghiệp huy động được thông qua phát hành trái phiếu riêng lẻ luôn tăng trưởng hai con số trong giai đoạn 2016-2019. Với hành lang pháp lý chưa chặt chẽ, nhiều doanh nghiệp có thể dễ dàng huy động được vốn miễn họ đưa ra mức lãi suất cao, điển hình như trường hợp một doanh nghiệp với ngành nghề chính là cắt tóc và gội đầu đã huy động được 738 tỉ đồng(1).

Lượng vốn huy động trong năm 2019 thông qua hoạt động phát hành trái phiếu riêng lẻ tại Sở Giao dịch chứng khoán Hà Nội (HNX) đạt 296.000 tỉ đồng, tăng 32% so với năm 2018. Và trong 10 tháng đầu năm 2020, lượng trái phiếu phát hành lên tới 310.000 tỉ đồng, vượt qua con số của cả năm 2019.

Để hạn chế rủi ro trong khi chờ một khung pháp lý hoàn chỉnh hơn, Bộ Tài chính đã trình Chính phủ ban hành Nghị định 81/2020/NĐ-CP về việc sửa đổi, bổ sung một số nội dung của Nghị định 163/2018/NĐ-CP quy định về phát hành trái phiếu riêng lẻ, có hiệu lực thi hành kể từ ngày 1-9-2020.

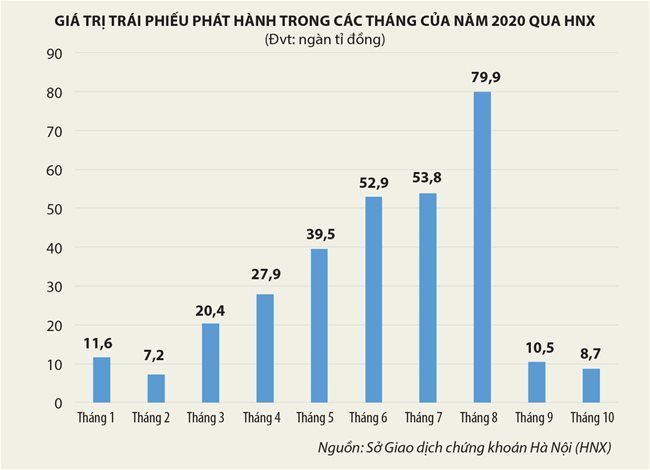

Để tránh bị tác động bởi những quy định trong Nghị định 81, các doanh nghiệp đã có một cú nước rút thần tốc khi huy động tới gần 80.000 tỉ đồng chỉ riêng trong tháng 8-2020, chiếm 26% tổng khối lượng phát hành từ đầu năm đến nay. Khi Nghị định 81 chính thức có hiệu lực thì khối lượng huy động vốn đã giảm đột ngột - chỉ đạt 10.500 tỉ đồng trong tháng 9 và 8.700 tỉ đồng trong tháng 10.

Sẽ tiếp tục sửa đổi Nghị định 81

| Các doanh nghiệp đã có một cú nước rút thần tốc khi huy động tới gần 80.000 tỉ đồng chỉ riêng trong tháng 8-2020, chiếm 26% tổng khối lượng phát hành từ đầu năm đến nay. Khi Nghị định 81 chính thức có hiệu lực thì khối lượng huy động vốn đã giảm đột ngột. |

Nguyên nhân khiến cho khối lượng phát hành giảm đột ngột là do Nghị định 81 chỉ cho phép các doanh nghiệp được phát hành hai đợt trong một năm, tức là giữa hai đợt phát hành phải cách nhau sáu tháng. Bên cạnh đó, khối lượng trái phiếu đã phát hành và dự kiến phát hành sẽ không được vượt quá 5 lần vốn chủ sở hữu của doanh nghiệp.

Đây là hai điểm chính khiến cho các doanh nghiệp phải chạy đua để huy động vốn trong tháng 8 vừa qua. Thậm chí, một số doanh nghiệp cho biết mặc dù nhu cầu chưa có hoặc chưa cần nhiều nhưng cũng đã huy động tối đa có thể, lượng vốn dư thừa so với nhu cầu sẽ tạm thời gửi vào hệ thống ngân hàng để tránh thiệt hại về lãi suất.

Nghị định 81 ra đời chỉ là giải pháp tạm thời, mang tính chất tình thế nhằm ngăn chặn tình trạng phát hành trái phiếu ồ ạt của các doanh nghiệp trong thời gian vừa qua, do có quá nhiều doanh nghiệp rất xa lạ với thị trường. Họ được các nhà đầu tư tin tưởng chỉ vì đơn giản họ là thành viên, là công ty con, công ty cháu của các doanh nghiệp, các tập đoàn kinh tế.

Hiện tại, Bộ Tài chính đang lấy ý kiến về dự thảo thay thế cho Nghị định 163 cũng như Nghị định 81 nhằm hoàn thiện hơn nữa khung pháp lý cho hoạt động phát hành trái phiếu riêng lẻ của doanh nghiệp và dự kiến sẽ ban hành vào cuối năm 2020.

Có hai điểm có thể làm thay đổi diễn biến của thị trường trong năm 2021. Thứ nhất, dự thảo này bỏ nội dung yêu cầu các doanh nghiệp chỉ được phát hành hai đợt trong một năm. Đây được xem là điểm tích cực nhằm tạo điều kiện cho doanh nghiệp có thể huy động vốn phù hợp với nhu cầu tại từng thời điểm, thay vì phải đi huy động vốn một lúc trong khi chưa có nhu cầu thực sự. Thứ hai, và quan trọng hơn cả, đó chính là yêu cầu các doanh nghiệp chỉ được phát hành cho các nhà đầu tư chuyên nghiệp.

Nội dung này vừa có tính chất nới lỏng nhưng lại có điểm chặt chẽ hơn so với quy định hiện nay. Nới lỏng ở chỗ số lượng nhà đầu tư sẽ không còn bị giới hạn dưới 100 như quy định tại Nghị định 163. Còn điểm chặt chẽ hơn là quy định chỉ có các nhà đầu tư chuyên nghiệp mới được phép mua trái phiếu doanh nghiệp.

Theo Luật Chứng khoán 2019, có hiệu lực thi hành từ ngày 1-1-2021, khái niệm nhà đầu tư chuyên nghiệp bao gồm cả cá nhân và tổ chức. Nếu như các nhà đầu tư tổ chức sẽ không có gì phải bàn thì quy định về các nhà đầu tư cá nhân sẽ ảnh hưởng trực tiếp đến sự phát triển của thị trường, bởi đây mới chính là đối tượng khách hàng mà doanh nghiệp hướng đến. Theo đó, các nhà đầu tư cá nhân được coi là chuyên nghiệp khi có tài sản ròng trên 2 tỉ đồng và được công ty chứng khoán xác nhận.

Các doanh nghiệp sẽ lại chuyển hướng sang kênh tín dụng ngân hàng?

Sự bùng nổ của thị trường trái phiếu doanh nghiệp ít nhiều khiến cho tăng trưởng tín dụng của hệ thống ngân hàng chậm lại trong những năm gần đây. Đó là một tín hiệu tốt khi các doanh nghiệp có thêm một công cụ mới để huy động được vốn. Tuy nhiên diễn biến này có thể thay đổi ít nhiều trong thời gian tới, do quy định mới sẽ làm giảm nhu cầu đầu tư vào trái phiếu doanh nghiệp.

Nguồn cung về trái phiếu dường như không có sự thay đổi. Các doanh nghiệp dù lớn hay nhỏ đều muốn phát hành riêng lẻ thay vì phát hành ra công chúng. Nguyên nhân là do điều kiện rất ngặt nghèo về chế độ công bố thông tin.

Ngoài ra, thời gian để Ủy ban Chứng khoán Nhà nước phê duyệt hồ sơ cũng là vấn đề và sẽ ảnh hưởng đến kế hoạch sử dụng vốn của doanh nghiệp. Bên cạnh đó, trái phiếu phát hành ra công chúng thì doanh nghiệp phải làm thêm thủ tục để niêm yết trên các sở giao dịch chứng khoán.

Trong khi đó, cầu về trái phiếu thì sẽ bị thu hẹp đáng kể do quy định về nhà đầu tư chứng khoán chuyên nghiệp. Thị trường chỉ phát triển khi có sự tham gia đông đảo của các nhà đầu tư từ chuyên nghiệp cho đến chưa chuyên nghiệp. Tuy nhiên, trái phiếu phát hành riêng lẻ có độ rủi ro cao khi phần lớn là không có tài sản bảo đảm và các doanh nghiệp phát hành lại thường là các công ty kinh doanh bất động sản, các doanh nghiệp mới thành lập.

Cho nên, quy định mới trong dự thảo được xem là bước đi phù hợp để đảm bảo cho thị trường phát triển bền vững trong dài hạn... Do vậy, các doanh nghiệp này chắc chắn sẽ khó huy động vốn dễ dàng như trong giai đoạn vừa qua. Điều này sẽ buộc họ phải quay trở lại huy động vốn từ hệ thống ngân hàng. Chính vì vậy, tăng trưởng tín dụng trong thời gian tới được dự báo sẽ nhanh hơn hiện nay. Còn các nhà đầu tư chưa chuyên nghiệp, họ vẫn có thể tìm đến trái phiếu nhưng của những doanh nghiệp thực hiện qua hình thức phát hành ra công chúng.

(1) https://tuoitre.vn/doanh-nghiep-cat-toc-goi-dau-huy-dong-duoc-738-ti-dong-phieu-doanh-nghiep-20200914200811035.htm

Xem thêm: lmth.gnah-nagn-ial-yauq-iahp-es-peihgn-hnaod-hnahp-mah-uc-uas/077013/nv.semitnogiaseht.www