Phận mỏng cánh chuồn nhà đầu tư cá nhân

TS. Võ Đình Trí (*)

(TBKTSG) - Mặc dù là một trong những nền kinh tế có sức chống chịu dịch Covid-19 tốt nhất trong năm 2020, nhưng những gì đang diễn ra ở thị trường chứng khoán Việt Nam khiến cho không ít người hoài nghi và lo lắng. Nhiều nhà đầu tư cũ (được gọi là Fn) lo lắng cho nhà đầu tư mới (được gọi là F0) nhưng với thị trường chứng khoán Việt Nam như hiện nay, thì nhà đầu tư cá nhân nào cũng là... phận mỏng cánh chuồn.

|

| Thị trường chứng khoán giai đoạn này không còn là nhiệt kế của nền kinh tế như lý thuyết. |

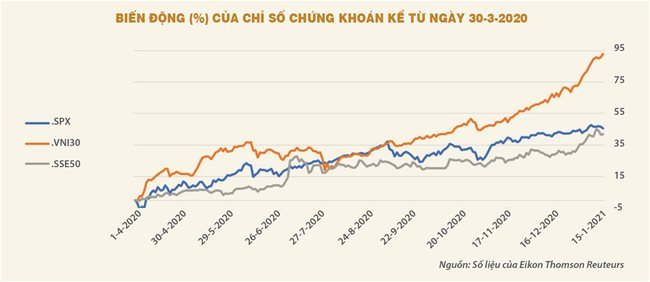

Có nhiều cái tăng đột biến diễn ra từ đầu tháng 8-2020 đến nay: khối lượng giao dịch, giá trị giao dịch, số lượng nhà đầu tư cá nhân mới, sự cố nghẽn lệnh, và các chỉ số của thị trường chứng khoán Việt Nam. Nếu tính từ ngày 30-3-2020 đến ngày 15-1-2021, chỉ số VN30 đã tăng 92,85%, gấp hơn 2 lần mức tăng của chỉ số SP500 (Mỹ) và SSE50 (Thượng Hải, Trung Quốc).

Mức tăng của thị trường chứng khoán Mỹ và Trung Quốc cho thấy thị trường chứng khoán giai đoạn này không còn là nhiệt kế của nền kinh tế như lý thuyết. Trong khi dấu hiệu phục hồi của kinh tế chưa rõ ràng mà rất nhiều cổ phiếu đã tăng tính bằng lần. Trong vòng hơn 10 tháng, chỉ số SP500 đã tăng 45,48% và chỉ số SSE50 đã tăng 41,93% và vượt xa mốc trước khủng hoảng dịch Covid-19 bùng nổ như biểu đồ bên dưới.

Thị trường chứng khoán ở nhiều nước trên thế giới cũng thu hút một lượng lớn các nhà đầu tư cá nhân mới, vì lãi suất thấp, sự tiếp sức của các ngân hàng trung ương, và thậm chí lý do “hỡi ôi” là bởi làm việc tại nhà nhiều quá và nhận trợ cấp của chính phủ, theo kiểu “rảnh rỗi sinh nông nỗi”.

| Hệ thống hạ tầng và quy định pháp luật hiện nay ở Việt Nam đang đặt nhà đầu tư cá nhân vào tình thế... phận mỏng cánh chuồn. |

Thị trường chứng khoán tự bản thân nó đã chứa đựng nhiều rủi ro, vì chịu ảnh hưởng của nhiều yếu tố bên ngoài cũng như rủi ro của riêng doanh nghiệp niêm yết. Nhưng không như các thị trường chứng khoán phát triển khác, thị trường chứng khoán Việt Nam còn không ít lần bị ví như một sòng bài lớn, và nhà đầu tư cá nhân được ví như những con thỏ, bất kể thỏ già hay thỏ non.

Nguy hiểm thứ nhất là hệ thống văn bản quy phạm pháp luật chưa hoặc chậm có chủ ý trong việc bảo vệ quyền lợi của nhà đầu tư cá nhân. Ví dụ như quy định T+0 và bán khống mặc dù đã được thừa nhận là cần thiết cho thị trường nhưng đến giờ vẫn chưa được triển khai. Đối với nhà đầu tư cá nhân, nhất là nhiều nhà đầu tư nhỏ lẻ thì hạn chế về vốn sẽ khiến họ nhiều khi bị điểm huyệt với quy định T+3. Dĩ nhiên một số công ty chứng khoán cũng có cách giúp khách hàng lách quy định này nhưng chỉ giới hạn trong một danh sách cổ phiếu nhất định, kèm với việc tăng phí giao dịch.

| Nguy hiểm thứ hai là vì quy định pháp luật chưa chặt chẽ và nghiêm minh, thị trường chứng khoán Việt Nam vẫn tồn tại những đội lái chứng khoán, thao túng giá cổ phiếu. |

Việc bảo vệ nhà đầu tư nhỏ lẻ cũng chưa được quan tâm trong trường hợp cổ đông lớn lạm quyền và xâm phạm lợi ích của họ. Đã có không ít trường hợp công ty có mục đích từ trước khi lên sàn là lừa đảo nhà đầu tư.

Cụ thể, giai đoạn đầu lên sàn, giá cổ phiếu sẽ được kéo lên cao, tạo nhiều đợt sóng lớn. Đến một mức giá như kỳ vọng và hút được một lượng nhất định nhà đầu tư cá nhân nhỏ lẻ, các cổ đông lớn sẽ dần thoái vốn, rút ruột tài sản công ty và công ty chỉ còn là một cái xác với nhiều cổ đông nhỏ dài hạn.

Hoặc có trường hợp công ty có những thông tin bất lợi được giấu từ trước đến nay hay tin xấu ập đến bất ngờ, khi chưa được công bố thì các cổ đông lớn đã nhanh chóng thoái vốn. Đến lúc thông tin được công bố thì đã quá muộn đối với các nhà đầu tư cá nhân. Những trường hợp như vậy, dù có bằng chứng thì việc xử lý các cổ đông lớn vẫn còn bị bỏ ngỏ hay dù có xử lý thì cũng không đủ tính răn đe.

Nguy hiểm thứ hai là vì quy định pháp luật chưa chặt chẽ và nghiêm minh, thị trường chứng khoán Việt Nam vẫn tồn tại những đội lái chứng khoán, thao túng giá cổ phiếu. Việc cấu kết giữa đội lái với lãnh đạo doanh nghiệp hay cổ đông lớn của doanh nghiệp là hoàn toàn có thể xảy ra trong việc tạo các giao dịch tự mua tự bán, từ đó đưa giá cổ phiếu về giá mình thiết lập để tạo bẫy các nhà đầu tư cá nhân.

Việc thao túng giá cổ phiếu sẽ còn nguy hiểm hơn trong trường hợp có sự thông đồng của các công ty chứng khoán. Thử hình dung nếu một đội lái nào đó có được trạng thái danh mục, tài khoản của rất nhiều nhà đầu tư cá nhân, từ đó họ có thể hoàn toàn tạo nhịp của trò chơi trên một mã chứng khoán nào đó. Trong trường hợp này, rủi ro sẽ càng lớn cho các nhà đầu tư cá nhân vay để đầu tư (dùng margin) vì áp lực trả lãi khi giá cổ phiểu giảm mạnh sau khi đã được đánh lên.

Nguy hiểm thứ ba là hạ tầng của sàn giao dịch vẫn chưa đáp ứng được yêu cầu của thị trường, dẫn đến việc nghẽn lệnh hay rớt lệnh. Dĩ nhiên trong trường hợp này thì nhà đầu tư cá nhân sẽ bị thiệt thòi vì các công ty chứng khoán phải ưu tiên các khách hàng lớn là nhà đầu tư tổ chức.

Có người sẽ nghĩ đến việc: nếu vậy thì nhà đầu tư cá nhân Việt Nam có nên chuyển sang đầu tư vào các quỹ hay một dạng cổ phiếu phát hành bởi các quỹ (ETF)?

Đây cũng là một giải pháp khả dĩ nhưng cũng vì hệ thống văn bản pháp luật chưa đầy đủ và nghiêm minh nên nhà đầu tư cá nhân vẫn có thể bị rủi ro. Đối với các nhà đầu tư cá nhân nhiều kinh nghiệm, đầu tư qua các quỹ sẽ tăng chi phí giao dịch và bị hạn chế nhiều sự linh hoạt trong việc xây dựng danh mục đầu tư. Ngoài ra, vì quyết định mua bán các loại chứng khoán trong danh mục là do quỹ đầu tư quyết định nên nhiều quỹ sẽ vì lợi ích của mình mà không màng đến lợi ích của nhà đầu tư cá nhân.

Tóm lại, hệ thống hạ tầng và quy định pháp luật hiện nay ở Việt Nam đang đặt nhà đầu tư cá nhân vào tình thế... phận mỏng cánh chuồn. Nếu các nhà hoạch định chính sách và cơ quan quản lý thật sự muốn thị trường chứng khoán là một kênh dẫn vốn hiệu quả cho nền kinh tế thì cần có cơ chế bảo vệ hiệu quả nhà đầu tư cá nhân như nhiều nước đã làm, một ví dụ có thể tham khảo là quy định MiFiD II của EU.

Để phát triển hệ thống các doanh nghiệp lành mạnh, bền vững thì không thể không phát triển thị trường chứng khoán vì các doanh nghiệp tử tế đàng hoàng sẽ dễ dàng huy động vốn khi cần thiết. Đối với người dân, nhu cầu tiết kiệm đầu tư qua chứng khoán là hoàn toàn hợp lý và chính đáng, là một nguồn lực quan trọng của tăng trưởng.

Vì vậy, cần sớm có những quy định chặt chẽ, nghiêm minh để bảo vệ nhà đầu tư cá nhân. Còn với những gì đang quá hưng phấn ở thị trường chứng khoán Việt Nam, các nhà đầu tư cá nhân nên tự nhắc mình “chén vui nhớ buổi hôm nay, chén mừng xin đợi ngày rày năm sau”.

(*) Trường Đại học Kinh tế TPHCM, IPAG Business School Paris, và AVSE Global

Xem thêm: lmth.nahn-ac-ut-uad-ahn-nouhc-hnac-gnom-nahp/298213/nv.semitnogiaseht.www