Theo đó, bức tranh chứng khoán năm 2024 sẽ có nhiều điểm sáng so với năm 2023. Dự kiến, chính sách tiền tệ sẽ tiếp tục nới lỏng nhằm hỗ trợ kinh tế tăng trưởng (độ thẩm thấu của lãi suất thường từ 9 - 12 tháng), với khả năng Ngân hàng Nhà nước hạ lãi suất điều hành trong 4 - 5 tháng tới.

|

Ông Lê Anh Tuấn, Giám đốc Khối chứng khoán, Dragon Capital |

Nhìn ra thế giới, nhiều tổ chức nâng kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ giảm lãi suất từ 2 - 3 lần lên 6 - 7 lần trong năm 2024. Thực tế, các ngân hàng trung ương đang có động thái giảm lãi suất. Theo số liệu thống kê của Dragon Capital đối với 156 ngân hàng trung ương trong 1 tháng qua, lần đầu tiên, số lượng ngân hàng giảm lãi suất nhiều hơn tăng lãi suất. Chỉ cần Fed có sự quay đầu về chính sách từ thắt chặt sang nới lỏng, Việt Nam nhiều khả năng sẽ có đợt hạ lãi suất tiếp theo. Lãi suất giảm sẽ có tác động tích cực tới thị trường chứng khoán. Nhìn lại năm 2021, chứng khoán Việt Nam bùng nổ một phần là nhờ có sự đồng thuận giữa các ngân hàng trung ương trên thế giới về vấn đề giảm lãi suất.

|

Bối cảnh vĩ mô sẽ duy trì sự ổn định với chính sách tỷ giá linh hoạt - chúng tôi dự phóng tỷ giá dao động với biên độ +/-3% trong năm 2024. Rủi ro “thiên nga đen” trên thế giới rất thấp, nếu xét toàn thể các nền kinh tế.

|

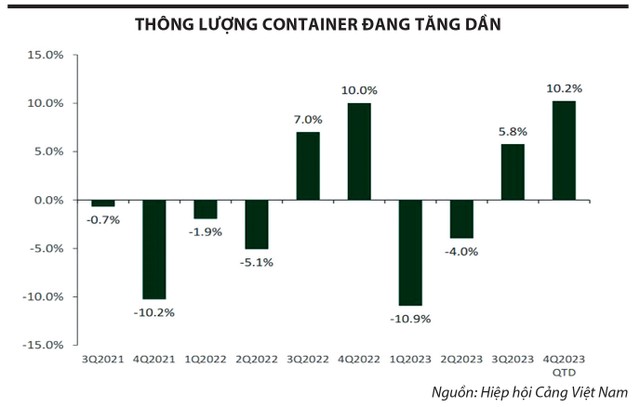

Các dữ liệu mà Dragon Capital quan sát được cho thấy, kinh tế Việt Nam đã chạm đáy và đang đi lên, thể hiện qua số liệu về lượng container xuất cảng, tăng trưởng sản lượng tiêu thụ điện, lượng hóa đơn bán hàng của các hãng bán lẻ đầu ngành…

Lợi nhuận các doanh nghiệp năm 2024 dự báo sẽ cải thiện đáng kể khi nền kinh tế thực đang từ từ đi lên và dần vào pha hồi phục. Chúng tôi chưa dám chắc con số tăng trưởng lợi nhuận cụ thể, nhưng nếu lợi nhuận doanh nghiệp tăng 20%, thị trường chứng khoán có động lực để tăng 30%.

|

Trong môi trường lãi suất thấp, mọi kênh đầu tư đều kiếm được tiền, quan trọng là chọn kênh nào để kiếm được nhiều tiền và phù hợp với khẩu vị rủi ro của mỗi nhà đầu tư.

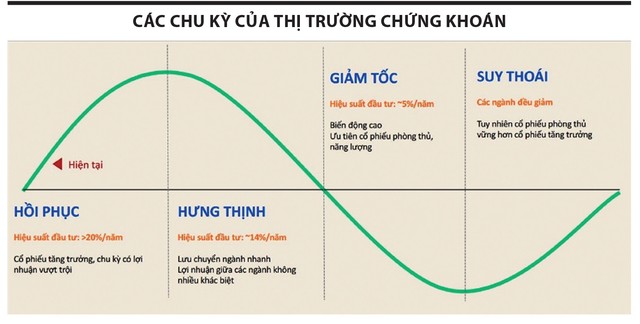

Với kênh chứng khoán, cơ hội đầu tư đang hấp dẫn, nhất là khi nhìn vào chu kỳ của thị trường. Có 4 chu kỳ chính của thị trường chứng khoán, bao gồm hồi phục, hưng thịnh, giảm tốc và suy thoái. Trong chu kỳ hồi phục, giá cổ phiếu thường tăng mạnh và đây là thời điểm nhà đầu tư có thể kiếm được lợi nhuận vượt trội nhất. Lợi suất chứng khoán trong chu kỳ hưng thịnh thấp hơn, lưu chuyển ngành nhanh và lợi nhuận giữa các ngành không có nhiều khác biệt. Chu kỳ giảm tốc thường có biến động cao, nhà đầu tư ưu tiên nhóm cổ phiếu phòng thủ, năng lượng. Ở giai đoạn suy thoái, cổ phiếu phòng thủ trụ vững hơn cổ phiếu tăng trưởng.

VN-Index đang ở chu kỳ hồi phục khi hội tụ các yếu tố như lãi suất thấp, vĩ mô ổn định, lợi nhuận doanh nghiệp tạo đáy.

Hiện tại, VN-Index đang ở chu kỳ hồi phục khi hội tụ các yếu tố như lãi suất thấp, vĩ mô ổn định, lợi nhuận doanh nghiệp tạo đáy. Với chu kỳ này, nhà đầu tư có thể đạt hiệu suất vượt trội trên 20%. Trong chu kỳ hồi phục, những ngành có hệ số beta cao, biến động lớn sẽ mang lại hiệu suất đầu tư tốt, chẳng hạn nhóm ngành tiêu dùng không thiết yếu, bất động sản, tài chính - ngân hàng. Ngược lại, nhóm ngành tiêu dùng thiết yếu, y tế, năng lượng, tiện ích (ví dụ điện, nước) thường có hiệu suất thấp hơn.

Giai đoạn hiện nay, kênh đầu tư trái phiếu doanh nghiệp và cổ phiếu vẫn là tối ưu. Trái phiếu doanh nghiệp có thể ghi nhận hiệu suất vượt trội so với tiền gửi ngân hàng. Cổ phiếu có triển vọng sáng khi định giá ở mức thấp, đặc biệt dòng tiền trong nước giải ngân vào chứng khoán rất “thật”, không phải tiền vay mượn để đỡ giá. Trong môi trường tiền tệ nới lỏng, nhà đầu tư không nên chờ thị trường giảm 15 - 20% mới giải ngân, vì có thể sẽ bỏ lỡ cơ hội.

|

Về động thái của nhà đầu tư nước ngoài, chúng tôi quan sát tỷ lệ chiết khấu chứng chỉ quỹ mà Dragon Capital niêm yết tại London (Vương quốc Anh), vài tháng trước là 19 - 20%, nhưng nay giảm còn 17 - 18%, tức niềm tin vào thị trường chứng khoán Việt Nam có dấu hiệu được cải thiện..

Thực tế, đà bán ròng của khối ngoại gần đây giảm tốc, không còn xuất hiện những phiên bán trị giá nghìn tỷ đồng. Tuy nhiên, để khối ngoại mua ròng trở lại cần chờ đợi động thái tiếp theo từ Fed trong việc điều hành lãi suất. Khi lãi suất Fed quay đầu giảm, khẩu vị rủi ro của nhà đầu tư quốc tế vào các thị trường mới nổi thay đổi thì khối ngoại có thể mua ròng trở lại.

Quan trọng hơn, động thái bán ròng của khối ngoại không đáng chú ý bằng dòng tiền trong nước. Dòng tiền của nhà đầu tư trong nước đang vững chãi hơn trước nhiều, khi tỷ lệ vay giao dịch ký quỹ (margin) tại các công ty chứng khoán không cao, phần lớn nhà đầu tư sử dụng tiền “thật” để mua chứng khoán.